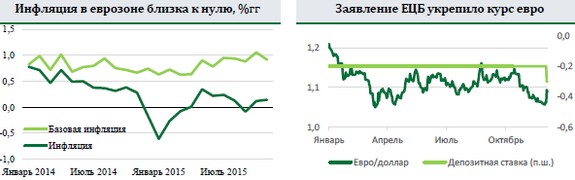

На прошлой неделе ЕЦБ объявил о мерах дальнейшего смягчения денежной политики, которые разочаровали рынок. Действительно, вербальные интервенции Марио Драги готовили рынок к более решительным действиям ЕЦБ и способствовали снижению курса евро до 1,05-1.06 за доллар. В целом, рынок ожидал существенного расширения покупок ЕЦБ с 60 до 80 млрд евро в месяц. Но ЕЦБ решил оставить объемы покупок неизменными, а слова Марио Драги, что все может быстро поменяться уже никого не убедили. В результате евро укрепился на 3% относительно доллара, а фондовый европейский индекс потерял около 4%.

Озвученные меры смягчения носят скорее косметический характер. Ставка по депозитам ожидаемо была снижена на 10бп до минус 0,3%, но большое эффекта от этой меры ожидать не приходится. Список инструментов, которые могут быть использованы в программах QE, расширен, теперь в него включены и некоторые региональные бумаги. Процентный доход решено реинвестировать, а саму программу продлить до марта 2017 года.

Опубликованные изменения в прогнозах ЕЦБ показывают, что регулятор смирился с неизбежностью длительного периода низкой инфляции и относительно невысоких темпов роста. Риск «японизации» еврозоны растет. Напомним, что в Японии период высоких дефляционных рисков и анемичного роста продолжается более 20 лет. В еврозоне прогноз по инфляции снижен с 1,1% и 1, 7% в 2016-2017 годах соответственно до 1% и 1,6%, то есть цель по инфляции 2% не достигается еще 2-3 года. Прогноз экономического роста повышен в 2015 году - с 1.4% до 1,5% и в 2017 году - с 1,8% до 1,9%, а прогноз на 2016 год оставлен без изменений на уровне 1,7%.

Очевидно, что заложенный ЕЦБ прогноз рот цен на нефть в 2016-17гг, должен помочь инфляции ускориться самой по себе, без усилий регулятора. Этого может и не случиться. Шок какого масштаба потребуется для изменения ультраконсервативной политики ЕЦБ, пока предсказать сложно.