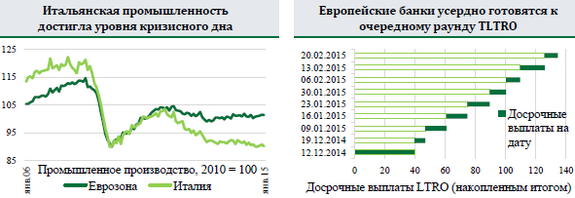

Промышленное производство в еврозоне в январе сократилось на 0,1% из-за небольшого спада в производстве товаров длительного пользования - 2,2% после пика в декабре. При этом рост в годовом выражении продолжился: +1,2%гг. В целом же, промышленное производство стагнирует: за последние пять лет оно увеличилось лишь на 1,4%. Но в Италии ещё хуже. В январе промышленность Италии сократилась ещё на 0,7%мм и на 2,2%гг и вернулась к уровню апреля 2009г - самому дну кризиса. Регресс длится уже 5 лет: промышленность сократилась уже на 10% к уровню 2010г и на 26% к историческому максимуму!

Вместе с началом количественного смягчения в еврозоне евро ещё больше обесценился. Теперь он близок к паритету с долларом, как в 2002 году. При этом на фронте QE никаких перемен не произошло: за первые 3 дня ЕЦБ купил облигаций на €9,8 млрд - со средним сроком погашения 9 лет. Эта сумма отлично укладывается в план по покупке €60 млрд в месяц - т.е. чуть больше €3 млрд в день. И ЕЦБ обещает чётко придерживаться плана, чтобы не «кошмарить» рынки.

Сюрприз на этой неделе может преподнести лишь третий раунд TLTRO. Напомним, что в первых двух раундах банки взяли из возможных €400 млрд - 7% от кредитов частному сектору, лишь €212 млрд. Таким образом, оставшийся спрос - около €188 млрд. При этом большая часть денег в первых раундах, на наш взгляд, пошла на рефинансирование более дорогих денег, полученных по LTRO. Мы ожидаем аналогичной ситуации и сейчас. С последнего раунда - 12 декабря 2014г европейские банки досрочно выплатили €135 млрд. LTRO. Но часть досрочных выплат объясняется оздоровлением банковской системы - рост кредитования стал положительным в годовом выражении 2 месяца назад. Поэтому мы считаем, что спрос в третьем раунде не превысит €100 млрд.