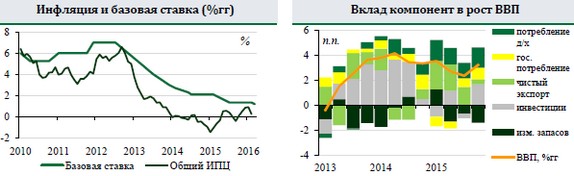

НБВ снизил ключевую ставку на 0,15пп до 1,2%, тем самым обновив исторический минимум. Данное решение было весьма неожиданным, поскольку ранее регулятор многократно заявлял о желании сохранить текущую ставку, по крайней мере, до конца 2016г. Одной из причин по переходу к более мягкой денежно-кредитной политике стала крайне низкая инфляция. Рост цен в феврале составил скромные 0,3%гг, что значительно ниже целевого показателя в 3%гг. После снижения ставки НБВ пересмотрел свои прогнозы по инфляции и прогнозирует ее среднегодовой рост на 2,4%гг на конец 2017г. Наши прогнозы чуть более пессимистичны, мы ждем ускорения инфляции только до 2%гг к концу 2017. Еще одной причиной снижения ставки послужило недавние снижение ставки ЕЦБ. Сохранение ставки на текущем уровне повышало вероятность притока иностранного капитала, и, как следствие, укрепления форинта и замедления инфляции.

По результатам финальной оценки, рост ВВП в четвертом квартале ускорился до 3,2%гг после 2,4%гг кварталом ранее. Таким образом, рост ВВП по итогам 2015г составил 2,9гг%. Данные, опубликованные венгерским статистическим офисом, указывают на то, что экономический рост был поддержан потреблением домохозяйств - вклад 2,6пп в рост ВВП. Также был зафиксирован рост инвестиций в 4кв - вклад 1,7пп в рост ВВП. Снижение количества запасов внесло отрицательный клад в рост ВВП. Мы ожидаем некоторого замедления роста экономики в 2016г. Этому будут способствовать слабеющий потребительский спрос и снижение объемов экспорта. По нашим оценкам, рост ВВП по итогам 2016г составит 2,5%гг.