|

|

|

|

|

|

|

|

Снижение цен на нефть продолжилось на прошлой неделе. Цена сортов Брент и Юралс обновила минимумы с 2010 года, достигнув $82,8/bbl и $81,9/bbl соответственно и вызвав новые опасения о возможном более значительном снижении в ближайшие месяцы. Цены на нефть в принципе волатильны и сильно зависят от множества политических и спекулятивных факторов. Сейчас главный вопрос заключается в том, стоит ли готовиться к длительному периоду относительно низких цен на нефть - например, в течение 12-15 месяцев. К сожалению, существуют фундаментальные причины полагать, что цены на нефть могут остаться низкими в этот период. Прежде всего, к ним относится очевидное замедление роста в Европе и Китае, степень которого стала неожиданностью для рынков.

Действительно, на прошлой неделе, после выхода очень слабой статистики промышленного производства и фабричных заказов за август, министр экономики Германии вынужден был успокаивать рынки относительно рисков рецессии в Германии. Несколько ранее МВФ оценил вероятность новой волны рецессии в еврозоне в ближайшие кварталы в 40%. Аналитики ожидают, что экономический рост в еврозоне не превысит скромных 0,8-1% в 2014 году и 1,1-1,3% в 2015 году в базовом сценарии. Есть существенные опасения, что Китай также не выйдет на запланированный и анонсированный правительством уровень роста в 7,5%гг в 2014-15гг, что снижает спрос на энергоносители и негативно влияет на нефтяные цены.

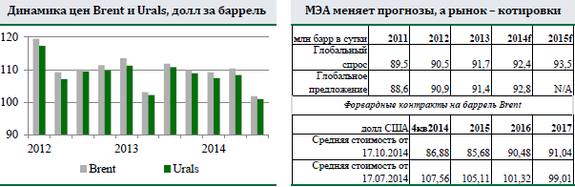

На прошлой неделе Международное Энергетическое Агентство выпустило ежемесячный обзор, в котором были значительно снижены прогнозы мирового спроса на нефть в 2014-15 годах. Согласно оценкам агентства, рост мирового спроса на нефть в 2014 году может оказаться минимальным с 2009 года и составить только 0,7%. Таким образом, предыдущая оценка спроса понижена агентством на 0,2 млн баррелей в сутки до 92,4 млн баррелей. Восстановление роста спроса в 2015 году прогнозируется вялым: всего 1,2% - это около 1,1 млн баррелей в сутки. Это означает, что глобальный спрос в 2015 году составит около 93,5 млн баррелей в сутки, что на 0,3 млн баррелей в сутки ниже предыдущих оценок. При этом производство нефти в сентябре 2014 года достигло локального максимума в 93,8 млн баррелей в день, что превышает оценки спроса как 2014, так и 2015 годов. То есть тренд на снижение цен может продолжиться.

Грубая оценка зависимости нефтяных цен от колебаний спроса и предложения говорит, что каждый 1 млн баррелей в день снижения спроса или роста предложения снижает цены на нефть на $10/bbl. Этот простой расчет предполагает, что средние цены на нефть - Юралс в 2015 году могут оказаться скорее в районе $90/bbl - в сентябре 2014 года они достигли $95,6/bbl. Но это все же означает рост цены с текущих низких уровней. Согласно нашим прогнозам, цена может вырасти с $85/bbl в 1 кв 2015 до $95+/bbl к концу 2015 года.

Тем не менее, снижение среднегодовых уровней цен на нефть, особенно в комбинации с международными санкциями и фактически закрытыми рынками капитала, будет иметь ярко выраженные негативные экономические последствия для российской экономики. Вероятность рецессии в 2015 году повышается, падение экономики, вероятно, превысит 1%гг в 2015г, ослабление рубля подогреет инфляционные ожидания и выльется в более высокую инфляцию - ЦМИ прогнозирует 7,7% на конец 2015г, а правительству придется пересмотреть бюджет, сверстанный в предположении цены на нефть $100/bbl из-за выпадения как не-нефтяных, так и нефтяных доходов - всего 800-900 млрд руб. в 2015 году.

А не снизятся ли цены сильнее? Ведь текущее снижение нефтяных цен на 24% к уровню начала года подогревает ожидания еще большего падения нефтяных цен. Например, в уже упомянутом докладе МЭА прямо указывается, что, стремясь сохранить свою долю на рынках, страны ОПЕК не пересматривают квоты и сохраняют объемы производства нефти высокими - сейчас квота в сумме составляет около 30 млн баррелей в сутки. К тому же из-за выросшей конкуренции на азиатских рынках страны ОПЕК предоставляют скидки, стараясь восстановить свою упавшую долю рынка.

Действительно, прирост производства нефти в 2014 году в странах за пределами картеля составил 2,1 млн баррелей нефти в день, а в странах ОПЕК - всего 0,7 млн баррелей в день. На прошлой неделе, комментируя ситуацию, представители Саудовской Аравии в ОПЕК заявили, что страна готова к долгому периоду низких цен на нефть около $80/bbl, что добавило аргументов для ожидающих нового снижения. Саудовская Аравия - крупнейший мировой экспортер нефти, экспортирующий 9,7 млн баррелей в день в 2014 году, и ее заявления трудно игнорировать.

Но с ними можно поспорить. Уже в 2013 году порог цен на нефть, обеспечивающий бездефицитность бюджета Саудовской Аравии повысился до $89/bbl, +$11/bbl за год. В 2015 году расширение бюджетного дефицита может неприятно удивить власти страны. МВФ считает, что комбинация амбициозного роста расходов бюджета для инфраструктурных проектов и падения нефтяных доходов из-за постепенного снижения цен на нефть могут привести к росту дефицита бюджета Саудовской Аравии до 1,6%ВВП в 2015 году.

В случае, если цены на нефть составят не прогнозируемые Фондом сейчас $96,5/bbl, а $80/bbl, расширение дефицита бюджета достигнет, по оценкам фонда, 7%ВВП, что приведет к серьезным макроэкономическим проблемам для страны. Сомнительно, что заявленный уровень в $80/bbl и в самом деле устраивает Саудовскую Аравию и картель в целом. Поэтому мы не исключаем снижения квот на встрече 27 ноября 2014 года, хоть и в базовом сценарии ожидаем, что картель отложит это решение на 1 квартал.

Однако временное снижение цен до $80/bbl может оказаться ближневосточным экспортерам очень выгодным. Это поможет вытеснить с рынка проекты с дорогой стоимостью добычи, сконцентрированные в основном в Бразилии и Канаде. На эти проекты приходится около 3% мирового производства - 2,6 млн баррелей в день. Сейчас они уже начали генерировать убытки, а их частичная заморозка приведет к умеренному повышению цен на нефть.

В этом обзоре мы намеренно не рассматриваем возможные эффекты от увеличения экспорта Ирана - в связи с отменой санкций против этой страны, или увеличения экспорта из Ирака - в связи с нормализацией политической обстановки и восстановлением инфраструктуры, или с экспортом нефти из США - при отмене законодательных ограничений. Мы считаем, что означенное увеличение поставок нефти вероятно только после 2015 года, то есть не входит в рассматриваемый нами горизонт. Нормализация в Ираке далека, вооруженный конфликт с исламистами в разгаре. А переговоры с Ираном, которые планировалось закончить 24 ноября, видимо будут продлены.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|