В последнее время российско-японские инвестиционные отношения начали развиваться значительно активнее. Хотя начало наиболее масштабным проектам с участием Японии «Сахалин-1» и «Сахалин-2» было положено Соглашениями о разделе продукции еще в 1996 г., 2005-2006 гг. можно считать началом нового этапа инвестиционной активности японских компаний в России, когда крупнейшие международные японские компании начали переносить производственные мощности в Россию. Первые шаги в области крупномасштабного инвестиционного сотрудничества в производственной сфере сделали компании «Тоёта» и «Ниссан», принявшие решение начать выпуск легковых автомобилей под Санкт-Петербургом. Сумма капиталовложений по проектам составила 150 и 200 млн. долл. соответственно. К тому же, следуя за конкурентами, начали открывать производство в России и другие японские автомобильные фирмы, «Мицубиси», «Исудзу», «Комацу», а также компании, оперирующие в отраслях, связанных с автомобилестроением, поставщики материалов, деталей и компонентов, дистрибьютеры. Пришли в Россию и банки, поддерживающие деятельность японских компаний. Таким образом, на современном этапе автомобилестроение и смежные отрасли становятся локомотивом инвестиционных отношений Японии и России.

Факторами, стимулировавшими приток капиталовложений из Японии, стали быстрорастущая экономика России, ее емкий рынок, обильные природные ресурсы, относительно недорогая и квалифицированная рабочая сила. Кроме того, потенциал лишь торговых отношений не позволял японским компаниям успешно конкурировать с западными фирмами, открывшими предприятия на российской территории ранее.

2008-2010 годы стали рекордными по показателям как накопленных, так и поступающих капиталовложений. Например, в 2009 г. приток японских инвестиций составил почти 391 млн. долл., что лишь на 12 млн. долл. меньше суммы, вложенной японскими компаниями в российскую экономику на протяжении 2004-2007 гг. На конец 2010 г. объем накопленных в российской экономике прямых японских инвестиций составил почти 1220 млн. долл., т.е. по сравнению с уровнем конца 2004 г. увеличился почти в 14 раз.

На фоне общих отрицательных темпов прироста прямых иностранных инвестиций в российскую экономику в 2009-2010 гг. японские капиталовложения демонстрировали активный рост. Интересно, что аналогичная динамика характерна и для инвестиций, поступающих в Россию из Южной Кореи и Китая. В то же время основные страны-инвесторы, такие как Кипр, Германия, Нидерланды, США и Великобритания, чья доля в общем объеме ПИИ за рассматриваемый период в среднем составляла около 70%, сократили объемы капиталовложений под влиянием мирового финансового кризиса и общего ухудшения деловой конъюнктуры. В итоге к 2009 г. их доля упала до 52%. В то же время доля азиатских стран, в частности Японии, Республики Корея и Китая, в г. увеличилась до 6,7%.

Столь резкий рост притока японских инвестиций объясняется прежде всего их низким стартовым уровнем. На конец 2010 г. на японские фирмы приходилось всего 0,4% объема накопленных в российской экономике ПИИ. При этом ситуация различна в зависимости от отрасли экономики: например, в торговле доля японских инвестиций составляла около 4%, в лесном хозяйстве 2,3%, тогда как в обрабатывающей промышленности лишь 0,8%, хотя в производстве легковых и грузовых автомобилей 10 и 16% соответственно. Несмотря на небольшой вес в объемах ПИИ, в некоторых отраслях, таких как агентская и оптовая торговля транспортными средствами, ручными инструментами и офисным оборудованием, а также в производстве станков, пиломатериалов и автотранспортных средств японские инвестиции играют заметную роль. Тем не менее, поскольку активный выход японских предприятий на российский рынок начался сравнительно недавно, Япония на сегодняшний день не входит в число лидеров по объемам накопленных прямых инвестиций в России, занимая лишь 17-е место.

Несмотря на стабильность и быстрый рост притока японского капитала в российскую экономику в последние годы, нельзя не признать, что даже сейчас потенциал инвестиционного сотрудничества используется лишь в малой степени. В частности, по словам председателя Японо-российского комитета по экономическому сотрудничеству Мотоюки Ока, в обозримом будущем объем японских инвестиций может достигнуть 30 млрд. долл.

Среди причин, мешающих эффективному инвестированию в российскую экономику, представители японских компаний отмечают отсутствие прозрачности и нестабильность законодательной системы и правоприменительной практики, связанных с регулированием инвестиций, требования к локализации производства, а также огромные масштабы коррупции. Поэтому, несмотря на высокий потенциал развития инвестиционных отношений, прямые капиталовложения в Россию все еще занимают весьма незначительную долю в общем объеме зарубежных инвестиций японских компаний.

Учитывая небольшие объемы инвестирования в российскую экономику по сравнению с другими странами мира, даже при стабильно высоких темпах роста объемов притока прямых капиталовложений из Японии в ближайшей перспективе не приходится рассчитывать на существенное повышение доли российского направления в зарубежной стратегии японских инвесторов.

Отраслевое распределение прямых капиталовложений японских компаний в российской экономике носит неравномерный характер: почти 85% всех прямых капиталовложений накоплено в обрабатывающей промышленности и оптово-розничной торговле .

В последние годы отчетливо прослеживается тенденция к активному наращиванию прямых инвестиций в обрабатывающую промышленность России. В 2009 г., например, их приток в эту область составил около 177 млн. долл. около двух третей всех инвестиций японских компаний за год. Перенос акцента в распределении капиталовложений на более технологически сложные и капиталоемкие производственные отрасли, такие как автомобилестроение, машиностроение, химическое производство, позволяет говорить о том, что на настоящем этапе развития в японских инвестициях в России наблюдается не только количественный, но и качественный рост, выражающийся в повышении технологического уровня инвестиций.

В обрабатывающей промышленности основной объем накопленных прямых инвестиций японских компаний сосредоточен в трех отраслях: более половины 51% на конец 2011 г. приходится на производство транспортных средств и оборудования, почти 17% на производство неметаллических минеральных продуктов. Кроме того, традиционно высокой остается доля деревообрабатывающей промышленности 13% в структуре прямых инвестиций в обрабатывающие производства.

Приход в Россию гигантов японской автомобильной промышленности, таких как «Тоёта», «Ниссан», «Мицубиси», «Исудзу», а также компании «Комацу», крупнейшего производителя дорожно-строительной техники, повлек за собой наращивание капиталовложений и в смежные отрасли. Компания «Асахи глас» открыла уже второй завод по производству листового стекла в г. Клине, а компания «Иокогама раббер» ведет строительство завода по производству шин на территории особой экономической зоны в Липецкой области. Среди поставщиков компонентов и деталей можно отметить следующие компании: «Тоёта босёку», «Исикавадзима-Харима дзюкогё», «Тирадо», «Дайдо мэтару», «Сакура когё» и т.д.

В сфере оптово-розничной торговли прямые инвестиции японских компаний сосредоточены преимущественно в оптовой торговле машинами и оборудованием 55% и автомобильными деталями 34%. Можно также упомянуть сферу торговли косметическими и парфюмерными товарами 1,7%, автотранспортными средствами 1,5% и бытовыми электроприборами 1%.

Следует отметить, что прямые инвестиции в сферу оптово-розничной торговли во многом отражают структуру российского импорта из Японии за исключением торговли автотранспортом, которая осуществляется преимущественно через местных дилеров. Это связано с формированием сбытовой сети для ввозимой и производимой на территории России продукции, а также созданием представительств, центров послепродажного обслуживания и технической поддержки. Многие торговые компании вышли на российский рынок в 1990-х годах и, хотя и ориентированы на сбыт японской продукции, активно сотрудничают и с производителями из других стран. Среди торговых компаний можно отметить, например, компанию «Марубэни авто и строительная техника», основанную в России в 1993 г. в качестве официального дилера автомобилей «Ниссан», но впоследствии с 2004 г. перешедшую на торговлю тяжелой техникой и специальным оборудованием. Компания "Interactive Corporation", являющаяся официальным дилером компаний "JEOL Ltd.", "Oxford Instruments", "Gatan", "Rigaku", "Nikon Instech", "Yamazaki Mazak" и др., с 1993 г. занимается поставками высокотехнологичного научного и промышленного оборудования не только ведущих японских, но и европейских и американских производителей. Большинство японских производителей техники, в том числе «Сэйко Эпсон», «Панасоник», «Шарп», «Дайкин», «Окидата» и др., открывают в России свои представительства, а также центры продаж и технического обслуживания.

Среди наиболее крупных проектов японских компаний в химической промышленности и машиностроении можно отметить следующие: совместные с российскими партнерами проекты компаний «Идэмицу косан» и «Асахи касэй кемикалс», сборочные предприятия «Сони» и «Панасоник» в Калининграде, проект в области энергетического машиностроения компании «Мицубиси дзюкогё», а также станкостроительные предприятия и центры технического обслуживания мировых лидеров в производстве промышленных роботов «Фанук» и «Ясукава» г. Санкт-Петербург, ориентированные на обеспечение японских автомобильных производств в России.

Помимо обрабатывающей промышленности довольно быстро на протяжении последних пяти лет возрастал приток японского капитала в сферу финансовой деятельности, однако доля инвестиций в финансовый сектор составила всего 3,8% общего объема накопленных прямых капиталовложений из Японии в 2011 г. С 2007 г. в России функционирует «Тоёта банк», специализирующийся на предоставлении кредитов для приобретения автомобилей этой фирмы, с 2004 г. дочерняя компания банка «Токио-Мицубиси UFJ». «Мицуи Сумитомо» открыл представительство в 2005 г., в 2008 г. на российский рынок вышел «Мидзухо корпорейт банк». Кроме того, расширилось сотрудничество между банками России и Японии по линии кредитной поддержки совместных инвестиционных проектов.

Прямые инвестиции из Японии поступают также в лесное хозяйство, сферу транспорта и связи. В 2009 г., например, компания «Сумитомо» совместно с ОАО «Тернейлес» запустила в Приморье два комплекса глубокой переработки древесины. В области телекоммуникации можно отметить совместный проект компаний KDDI и «Ростелеком» по прокладке между г. Находка и г. Дзёэцу, преф. Ниигата оптоволоконной линии связи для повышения качества и скорости передачи информации из Японии не только российским, но и европейским потребителям. Крупнейшим же телекоммуникационным российско- японским проектом на сегодняшний день является совместный проект ЗАО «Компании Транстелеком» и японской NTTCom по прокладке оптоволоконного кабеля между городами Невельск (о. Сахалин) и Исикари (о. Хоккайдо). Длина маршрута составляет около 600 км, а объем двусторонних инвестиций более 50 млн. долл.

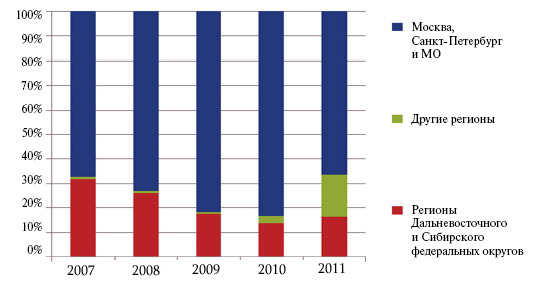

В региональном распределении прямых инвестиций японских компаний , как и в отраслевом, в последние годы была заметна тенденция к концентрации: капитал сосредоточен в Москве, Санкт-Петербурге и Московской области, и хотя дальневосточные регионы все еще остаются важными реципиентами инвестиций, с 2006 г. происходит перераспределение прямых инвестиций: доля Дальнего Востока и Сибири заметно снижается с 50% в начале 2006 г. до 16,5% в 2011 г. Однако это связано не с сокращением объемов капиталовложений, а с различием темпов роста: за рассматриваемый период объем накопленных японских прямых инвестиций вырос в Дальневосточном и Сибирском федеральных округах на 70%, в то время как в Москве и Санкт- Петербурге более, чем в 3 раза. С другой стороны, начал увеличиваться и приток инвестиций в другие регионы, Липецкая, Нижегородская, Воронежская области, что позволяет говорить о признаках региональной диверсификации структуры прямых японских капиталовложений.

В целом по всем регионам России структура накопленных к концу 2011 г. прямых инвестиций японских компаний выглядела следующим образом: более 2/3 приходилось на Москву, Санкт-Петербург и Московскую область. Также заметную долю в распределении прямых капиталовложений занимали Липецкая область, Приморский и Хабаровский края и Республика Саха (Якутия), весь объем японских прямых инвестиций в которой на сегодняшний день задействован в сфере обработки алмазов.

Для каждого региона характерна определенная отраслевая направленность инвестиций: например, Санкт-Петербург лидирует в привлечении японских прямых капиталовложений в производство транспортных средств 93% всех накопленных в стране капиталовложений в этой сфере, в Приморском и Хабаровском краях концентрируются инвестиции японских компаний в переработку древесины чуть менее 90%, а также капиталовложения в сферу связи и транспорта около 80%. Отраслевая структура инвестиций японских компаний в Московской области, отличается высокой концентрацией в сфере обрабатывающих производств 98% японских инвестиций в регионе, а в Москве основную долю 86% капиталовложений, поступающих в столицу занимают капиталовложения в оптовую торговлю.

Таким образом, в развитии инвестиционных отношений между Россией и Японией можно выделить несколько этапов, для которых характерно преобладание различных форм сотрудничества. Первый этап, 20-40-е годы XX века, когда японским компаниям была предоставлена концессия на эксплуатацию сырьевых ресурсов. За ним последовал послевоенный период охлаждения экономических отношений, вызвавший спад и в развитии инвестиционных связей. Второй этап со второй половины 1960-х годов до конца 1980-х годов, который характеризовался созданием совместных компенсационных проектов преимущественно в сырьевых отраслях. Третьим этапом можно назвать конец 1980-х- 1990-е годы, когда инвестиционное сотрудничество было стимулировано созданием совместных российско- японских предприятий и свободных экономических зон на Дальнем Востоке России. Четвертый этап, основной характеристикой которого стало участие японских компаний в реализации проектов «Сахалин-1» и «Сахалин-2» в форме соглашений о разделе продукции, продолжался с 1995 по 2005 г. И, несмотря на то что сотрудничество в рамках этих проектов продолжается и сегодня, период с 2005 г. по настоящее время можно назвать новым этапом в процессе развития инвестиционных связей России и Японии, главная черта которого быстрый рост прямых инвестиций японских компаний в открытие промышленных производств в России.

Для нынешнего этапа развития российско-японских инвестиционных связей характерна сильная концентрация капиталовложений в определенных отраслях в ограниченном круге регионов. Такое распределение является следствием двух тенденций. Во-первых, поскольку объемы японских инвестиций в России относительно невелики, отраслевая структура поступающих капиталовложений формируется преимущественно за счет осуществления конкретных инвестиционных проектов крупными компаниями в определенных сферах экономики. По той же причине пропорции распределения инвестиций по отраслям очень чувствительны к колебаниям объемов поступающего капитала, а структура инвестиций подвержена резким изменениям. Кроме того, ориентация регионов России на развитие определенных сфер экономики в силу особенностей экономико-географического положения, ресурсного обеспечения и конъюнктуры региональных рынков приводит к тому, что и в региональном разрезе отраслевая структура инвестиций отличается высокой степенью концентрации.

Динамика доли регионов России в объемах накопленных японских прямых

инвестиций за 2007-2011 гг.

Вторая тенденция, вытекающая из особенностей стратегии японского бизнеса в освоении зарубежных рынков, заключается в том, что капиталовложения ведущих японских компаний в зарубежные инвестиционные проекты влекут за собой поток инвестиций в отрасли, обеспечивающие поддержку, снабжение и обслуживание основных производств. Чаще всего в смежные отрасли приходят дочерние компании либо деловые партнеры этих предприятий, которые имеют устойчивые связи с промышленными группами на японском рынке. А это способствует формированию более развитой, сбалансированной и устойчивой структуры поступающих в российскую экономику инвестиций.

Вместе с тем, хотя нынешний этап развития российско-японских инвестиционных отношений характеризуется такими положительными тенденциями, как динамичное наращивание объемов капиталовложений, перемещение акцента с сырьевых на обрабатывающие отрасли и повышение технологического уровня капиталовложений, российское направление все еще занимает незначительное место в инвестиционный стратегии японских компаний. И доля капиталовложений Японии, одного из крупнейших инвесторов мира в России также очень мала по сравнению с другими странами. Иными словами, несмотря на взаимную заинтересованность в развитии инвестиционных связей, на сегодняшний день потенциал российско-японских инвестиционных отношений все еще остается в значительной мере нереализованным.