|

|

|

|

|

|

|

|

На прошлой неделе РФ ввела одногодичной запрет на импорт некоторых видов сельскохозяйственной продукции, сырья и продовольствия из стран, применивших санкции против России - США, ЕС, Канада, Австралия, Норвегия. По данным ФТС, в 2013 г. Россия импортировала $43,1 млрд продовольствия - 13,6% всего импорта России, что обеспечило около 25-30% розничного товарооборота еды.

По нашим оценкам, принятый запрет включает товары стоимостью около $9 млрд - 22% импорта продовольствия. В наибольшей степени пострадают поставки творога и сыра, 60% импорта которых приходится на упомянутые страны, свинины -около 70%, мяса домашней птицы - около 60%, молочных продуктов - около 40%, овощей, фруктов и орехов - около 30%. По остальным товарным категориям зависимость импорта от поставок из стран, попавших под запрет, меньше.

Принятый запрет приведет к убыткам российских розничных сетей и продавцов, связанных с потерей предоплаты по уже заключенным контрактам, поиском новых поставщиков и перестройкой логистики импортных поставок. По оценкам руководителей розничных сетей, согласование и перенаправление импортных поставок займет не менее 2х месяцев.

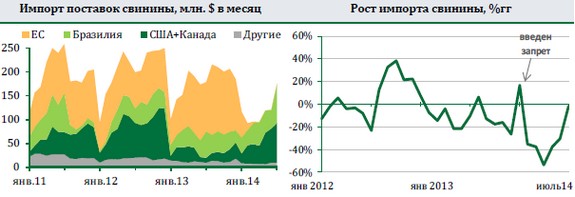

Воспользуемся историческим опытом. Запрет РФ импорта свинины из ЕС в конце января 2014 года показал, что даже спустя 6 месяцев поставки удалось нарастить только из тех стран, которые уже экспортировали свинину в Россию в значительных объемах - США, Канада, Бразилия. Часть европейской свинины в феврале удалось заместить поставками из США и Канады, но суммарный импорт свинины оставался ниже на 40% вплоть до мая 2014 года. Только значительное увеличение импорта из Бразилии спустя 4 месяца позволило к июлю практически полностью нивелировать эффект от запрета поставок свинины из ЕС.

В текущих более жестких ограничениях на поставки продовольствия источников замещения импорта остается совсем немного. Более того, как показал пример запрета свинины, налаживание поставок из Латинской Америки занимает несколько месяцев. Внутренние же производители физически не успеют увеличить объемы производства в течение этого срока. Поэтому ни обрабатывающая промышленность, ни сельское хозяйство - особенно растениеводство не получат значимой поддержки от принятой меры в 2014 году.

Специфика производства в растениеводстве и ограниченные возможности по быстрому наращиванию объемов производства животноводства показывают, что увеличения отечественного производства продуктов можно ждать только в 2015 г. В 2016 году ускоренный рост с/х производства и пищевой промышленности может продолжиться при условии продления действия мер по запрету импорта.

Именно временной лаг для налаживания поставок импорта из других стран и отечественного производства станет самым большим риском для динамики инфляции. По нашим оценкам, в отсутствии замещения импорта продовольствия из стран ЕС, США, Канады и Норвегии, инфляция может дополнительно ускориться на 1,8пп, из которых 0,4пп влияния приходится на прошлонедельный запрет импорта фруктов и овощей из Польши. Со временем замещение части поставок может отыграть ускорение инфляции, но не полностью. Розница захочет возвратить часть своих потерь, связанных с быстро выросшими издержками. В ближайшее время мы сделаем более точные оценки потерь и возможностей замещения по каждой товарной категории.

В конце июля мы подняли наш прогноз инфляции в 2014 году до 8,1% из- за запрета импорта продовольственных товаров из Украины и фруктов и овощей из Польши. Теперь, учитывая сделанные ранее оценки влияния ограничений, мы можем поднять наш прогноз еще на 1,4пп до 9,5% в 2014 гг. Все усилия правительства о недопущении спекулятивного повышения цен должны помочь избежать еще большего ускорения инфляции на волне ажиотажного спроса. Однако полностью избежать эффекта ускорения роста цен в этом году не получится.

Какую политику при значительном ускорении инфляции выберет ЦБР? Достижение инфляцией таргета ЦБ - 5% плюс/минус 1,5% нереалистично в 2014 г. Формально мы видим основания для повышения ставки ЦБР. Однако, фактически, если принять во внимание все вызовы, стоящие перед страной, ЦБР может предпочесть проигнорировать ускорение инфляции и развернуть программы по стимулированию экономики.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|