Центральное положение американского финансового центра в мире обычно рассматривалось как источник стабильности в рискованной среде остального мира. Но оказалось, что недостатки регулирования, недостаточность контроля над целым типом финансовых институтов (хедж-фонды и забалансовые операции ряда институтов) и инструментов (деривативы) вместе оказалось эквивалентным отсутствию контроля за системными рисками. Это привело к кризису 2007-2009 гг. именно в этом опорном центре. Существующая модель финансирования американской экономики становилась все более и более неустойчивой по мере роста дисбалансов, а также роста государственного дефицита, в первую очередь, связанного со снижением налогов в начале 2000-х гг. и ростом военных и социальных расходов. Экономический рост в значительной степени поддерживался за счет наращивания долгов всеми секторами экономики, а платежный баланс за счет разницы в доходности зарубежных активов США и зарубежных активов в США. Огромное значение имел резервный статус доллара, что позволяло покрывать дефицит платежного баланса страны путем продажи надежных облигаций (ААА) государственного и частного секторов центральным банкам и частным инвесторам за рубежом.

Дисбалансы бюджета, платежного баланса приобрели встроенный характер и быстро росли как в абсолютных, так и в относительных значениях. Такое положение американской экономики вызывало обеспокоенность экономистов (особенно активные дискуссии пришлись на 2004-2005 гг.). К примеру, в ноябре 2004 г. экономисты Н. Рубини и Б. Сетсер в своей работе предупреждали о том, что " ... существующее благоприятное положение дел в ближайшее время изменится. Быстрое ухудшение чистой инвестиционной позиции США, вызванное большими торговыми и платежными дефицитами, не может продолжаться бесконечно. Накопленные противоречия в финансовой системе таковы, что они могут оказать разрушительное воздействие в ближайшие три-четыре года". Последующие несколько лет, казалось бы, опровергали опасения пессимистов, хотя дисбалансы продолжали расти, они не вызывали существенных сбоев. Среднегодовой чистый приток сбережений в США, измеренный по текущему платежному балансу, составлял за девять лет (2000-2009 гг.) громадную величину в 4,7% ВВП США. Именно в этот период выделились наиболее проблемные в будущем сегменты финансового сектора, связанные с низкокачественной ипотекой и растущей секьюритизацией кредитных активов и навесом деривативов.

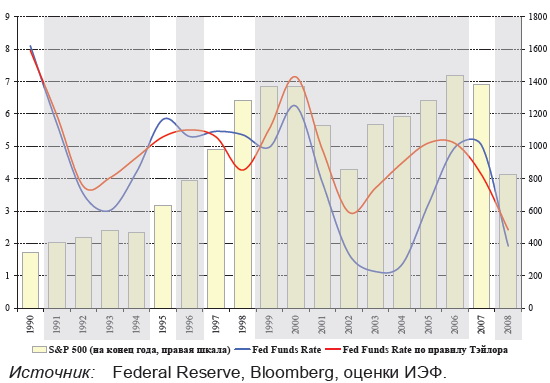

Усложняющееся положение финансового сектора было усугублено очевидными ошибками в монетарной политике, которые были сделаны еще в 2002-2005 гг. Хотя рецессия 2001-2002 гг. закончилась уже в начале 2002 г., базовые процентные ставки, которые были снижены до 1%, оставались на этом уровне еще 2 года. Видимым мотивом подобной стратегии являлось стимулирование инвестиций в основной капитал в реальном секторе, которые были поддержаны и налоговыми льготами в ходе реформ Дж. Буша-мл. Значимого роста инвестиций в производственные активы не произошло, зато подскочили вложения в жилищное строительство, шло дальнейшее накачивание потребительского кредитования. Таким образом, ожидаемые результаты политики налоговых льгот, инвестиций в основной капитал и низких ставок, не были достигнуты. Как показывает график 1, именно в период 2002-2004 гг. наблюдается наибольшее расхождение между фактической ставкой ФРС и ставкой, определенной по правилу Тейлора. Побочным эффектом такой политики стал бурный рост фондового рынка.

График 1. Ставки по федеральным фондам: фактический уровень и по правилу Тейлора

Хотя ФРС с конца 2004 г. постепенно начала повышать процентную ставку во избежание перегрева экономики, существенного эффекта это уже не имело. К удивлению многих, долгосрочные процентные ставки, не контролируемые напрямую монетарными властями, продолжали снижаться даже при росте краткосрочных ставок. Такое непредвиденное развитие событий, противоречащее традиционной логике экономической теории, стало одним из свидетельств нарастания рисков в системе. Монетарные власти США так же оказались в растерянности, о чем свидетельствует знаменитое высказывание главы ФРС А. Гринспена в очередном полугодовом отчете Сенату: “…в настоящее время, в целом неожиданное поведение долговых рынков остается загадкой”. По мере повышения краткосрочных процентных ставок произошло “обращение” линии доходности, т.е. сберегающие агенты “наказывались”, а не поощрялись за свою готовность сберегать в течение большего периода времени. Для объяснения этого феномена (“puzzle”) был предложен ряд теорий, наиболее известной из которых стала гипотеза Б. Бернанке (в то время – одного из директоров ФРС) о “перенасыщении сбережений” (savings glut). Согласно такому подходу необычное поведение процентных ставок связано с поведением тех, кто является “антиподом” американской расточительности, а именно крупных развивающихся стран с большими профицитами платежного баланса и их центральных банков (включая нефтеэкспортеров). При появлении значительных профицитов развивающиеся страны покупали наиболее ликвидные краткосрочные инструменты – казначейские векселя, однако по мере увеличения резервов увеличивали долю более долгосрочных казначейских бумаг, а также других инструментов. Так как центральные банки не ставят своей первоочередной целью достижение максимальной доходности, то такая логика выглядела вполне рациональной. Для США это позволяло наращивать дефициты сверх того уровня, который до этого времени мог считаться критическим. Образовалась связка грандиозной важности для мировой и американской экономик: американский долларовый долг – огромные вложения сбережений остального мира, особенно Азии (Китай) и стран-нефтеэкспортеров. Два фундаментальных фактора приток средств из остального мира для покрытия платежного дефицита и политика низких процентных ставок, способствовали образованию “пузыря” на американском финансовом рынке.

Драматическое (но еще скрытое) развитие событий сопровождалось формированием еще одного дисбаланса экономики США: наименее упоминаемого, но не менее важного – критически низкого уровня сбережений семей в последние два десятилетия. В 1970-х гг. норма сбережений к располагаемому доходу домохозяйств составляла 8-10%, в 1980-х – уже 6-8%, в 1990-х – только 3-4%, а в 2000 гг. снизилась практически до нуля. Потребление домашних хозяйств занимает наибольшую долю в структуре американского ВВП и его доля росла в течение последних десятилетий и достигла практически 70%. Поэтому динамика потребления и его структура оказываются основополагающими факторами развития. Модель роста, основанная на исключительной роли потребления домохозяйств, имеет свои естественные границы, связанные с границами доходов и их распределением. Рост доходов домохозяйств постепенно замедлялся и становился все более сконцентрированным в наиболее состоятельных децилях. Хотя нижние и средние децили населения практически не испытали роста реальных доходов за последние 20 лет, потребление товаров и услуг (драйвер экономического роста) постоянно росло. Естественно, это могло происходить только за счет наращивания задолженности, непосредственно внутренней для самих семей, но опосредствованно (через финансовые институты) внешней для страны.

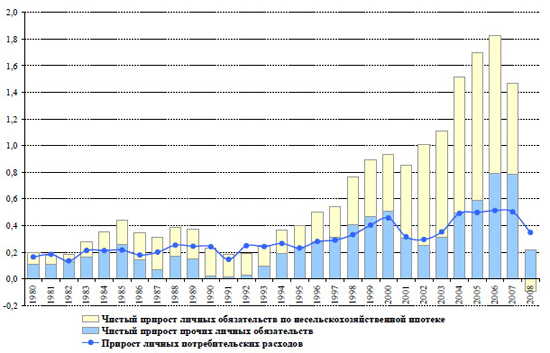

Как показывает график, прирост личных потребительских расходов сохранялся на уровне в 200–300 млрд долл. ежегодно и устойчиво рос в последнее десятилетие. Определенное снижение прироста происходило во время спада в 2001– 2002 гг., однако оно оказалось довольно коротким; затем потребительские расходы увеличивались темпами на уровне лучших показателей 2000-х гг. Важно также то, что рост потребительских расходов был симметричен росту долговых обязательств вне ипотечного сектора, а в 2006–2007 гг. он даже превышал их. Темпы прироста потребления домашних хозяйств США стали зависеть от нетто-кредитования со стороны других секторов, но в первую очередь внешнего мира. Увеличение налогового бремени, а также рост процентных платежей по обслуживанию такого долга требовал не просто сохранения прежних темпов роста кредитования, но и их увеличения.

График 2. Динамика личного потребления домашних хозяйств США и личных обязательств, 1980-2008 гг.

Рост личных расходов населения за счет наращивания долгов при нулевых сбережениях имеет явные пределы. Уникальность ситуации заключалась в том, что такое положение сохранялось и даже усиливалось в течение трех лет с 2005 по 2007 г. Незаметно исключительность и критичность такого положения теряли остроту и стали рассматриваться как устойчивые и долгосрочные. Приходится вновь упоминать слабость контроля за системными рисками, чтобы объяснить, почему осуществлялась "заморозка" всех дисбалансов в американской модели финансирования, и каковы были основания считать, что такие дисбалансы могут поддерживаться сколь угодно долго. Во всяком случае, несмотря на интенсивное обсуждение в научной литературе, ничего серьезного не было предпринято для решения проблем дисбалансов.

В предкризисный период надежды на возможность фундаментальной перестройки всей модели финансирования американской экономики и поддержания ее высокой степени несбалансированности были связаны со структурными изменениями мировой финансовой системы и появлением принципиально новых финансовых инструментов, которые как ожидалось, могут перевести режим работы на новый уровень. Основными новыми явлениями в сфере финансов, которые изменяли ее традиционные характеристики, стала секьюритизация и развитие структурированных финансовых продуктов. Основный смысл этой тенденции заключается в том, что традиционная модель работы банка, когда банк принимает вклады под процент, выдает кредиты под несколько бóльший процент, осуществляя кредитный анализ, стала изменяться. Банки стали отказываться от удержания кредитов на своих собствен ных балансах, "перепаковывая" выданные кредиты в особые ценные бумаги и продавая их другим инвесторами, как правило, не подпадающим под регулирование банковской деятельности (пенсионные и инвестиционные фонды, хедж-фонды и другие). Такие ценные бумаги получили название CDO (collateralized debt obligations). Преимуществом этих инструментов является то, что ценные бумаги выпускаются разными траншами от младших к старшим в зависимости от очередности получения потоков платежей по исходному набору исходных кредитов. Такое разделение дает возможность удовлетворять спрос со стороны инвесторов, имеющих различные характеристики риск/доходность. Младшие инструменты характеризуются максимальной доходностью, однако и первыми понесут потери при дефолтах базовых активов (выданных кредитов). Старшие транши имеют минимальную доходность, однако они несут потери лишь при обесценении более младших траншей. Обычно параметры выделения отдельных траншей рассчитывались исключительно для того, чтобы получить тот или иной кредитный рейтинг.

Объемы секьюритизации быстро росли, с 2000 по 2008 г. объем выпусков таких ценных бумаг увеличился более чем в два раза и достиг почти 1,5 трлн долл. Таким образом, в последние годы более 80% выданных домашним хозяйствам кредитов секьюритизировались. Для банков такая практика означала высвобождение капитала под доходные операции, для инвесторов возможность получить дополни тельную премию при ограничении своего риска соответствующими кредитными рейтингами.

График 3 Объемы секьюритизации по базовым кредитам, 2000-2008 гг.

Другим важным инструментом, сыгравшим огромную роль в кризисе, стали кредитные свопы (credit default swaps) как один из инструментов ограничения риска и его трансформации. Смысл инструмента состоит в том, что покупатель свопа платит определенную фиксированную плату в обмен на получение выплаты процентов и части стоимости основного долга в случае возникновения дефолта. Таким образом, наличие у покупателя облигации, обеспеченной активами с рейтингом AAA, и кредитного свопа на этот инструмент создавало ощущение безрисковости такой позиции, так как риск противоположной стороны (counterparty risk) считался небольшим.

Устойчивая и предсказуемая работа финансовых рынков на протяжении этих лет, а также низкие краткосрочные ставки и снижение волатильности способствовали тому, что финансовая система стала увеличивать временной разрыв (mismatch of maturity) между активами и пассивами. Финансирование длительных активов с помощью коротких обязательств позволяет получать прибыль за счет разницы ставок, но связано с рядом рисков. Рост денежных рынков, а также рынок производных инструментов, казалось, способствовал тому, что эти риски ликвидности могут быть оценены и надежно управляемы. Традиционным инструментом такого типа стали особые юридические лица (structured investment vehicles - SIV), которые представляют собой, по сути, внебалансовые обязательства банков, финансируемые через краткосрочные денежные рынки, обычно векселя.

Появление новых классов финансовых инструментов, резкий и быстрый рост масштабов их применения стало частью изменения самой модели функционирования финансовой системы. Последняя начала испытывать опасную трансформацию - основной целью все больше становились не правильный анализ и оценка состояния компании, ценной бумаги и прочие риски, а правильный выбор методики хеджирования, то есть снижения уровня риска (на микроуровне) вне зависимости от других обстоятельств. Это способствовало тому, что все новые и новые средства приходили на американский рынок, который гарантировал исключительную ликвидность и высокую надежность уважаемых компаний. Однако постепенное накопление рисков во всех звеньях финансовой системы стало причиной критического и неожиданного для наблюдателей сбоя в августе 2007 г. Именно этот период стал триггером нового глобального финансового кризиса.

Развитие событий (массовые банкротства ипотечных компаний, гарантирование долга и национализация Fannie Mae и Fraddie Mac, банкротство Lehman Brothers) показало полный провал американских регуляторов и их неспособность добиваться необходимых изменений в рамках существующей системы регулирования. К примеру, созданный в 1992 г. новый регулятор Office of Federal Housing Enterprise Oversight должен был заниматься лишь контролем над деятельностью государственных ипотечных компаний, однако так и не справился с возложенными на него функциями.

Острая фаза финансового кризиса проходила в сентябре-ноябре 2008 г. и была преодолена лишь с помощью масштабного увеличения государственных обязательств в финансовой системе. Общий объем принятых государственных гарантий и обязательств 10-12 трлн долл. Существуют большие сомнения в эффективности предложенных инструментов и механизмов. Хотя в начале 2009 г. основные "тромбы" в финансовой системе были сняты за счет массовых государственных программ и снижения ставок до нулевого уровня, увеличение объемов государственных обязательств беспрецедентно. В значительной степени новые инструменты государственного вмешательства создавались с единственной целью поддержки существующего характера работы рынка, а не для переориентации его на более эффективную деятельность. Такое положение создает новый системный риск в американской финансовой системе - риск роста государственного долга и чрезмерного вмешательства государства в бизнес.