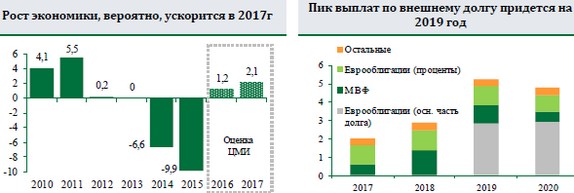

После двух лет тяжелейшего кризиса, в прошедшем году экономика Украины вновь начала расти. Рост ВВП, поддерживаемый крайне низкой базой сравнения, по нашим оценкам составил около 1,2%гг. Внутренний спрос, особенно инвестиционный - инвестиции в основной капитал в 3кв +27,9%гг, постепенно восстанавливается, являясь основным драйвером ВВП. Он же подогревает импорт, который увеличивается быстрее экспорта и вносит отрицательный вклад в экономический рост.

Ожидания относительно динамики ВВП в 2017г не предполагают резкого экономического ускорения. По нашим оценкам рост в следующем году составит около 2,1%гг. Внутренний спрос продолжит восстанавливаться за счет увеличения минимальных з/п - в 2 раза, пенсий, а также отложенного спроса последних лет. В любом случае, не стоит забывать, что за 2014-15гг суммарное падение ВВП составило почти 16%. Даже если взять за основу относительно оптимистичный прогноз НБУ, то к уровню 2012г экономика Украины вернется не ранее 2021 года.

Многое в 2017г будет зависеть от международной финансовой помощи, отсутствие которой, наравне с низкими ценами экспортных товаров, является одним из основных рисков для экономического роста. Несмотря на то, что правительство и НБУ предпринимают многочисленные шаги по реформированию экономики, международные кредиторы не удовлетворены скоростью и качеством проводимых реформ. На повестке дня все еще стоит ряд вопросов: реформы пенсионной системы и госпредприятий, земельная реформа, реформа газового сектора и антикоррупционная реформа.

Времени для проведения столь масштабных преобразований остается все меньше. Уже в 2018г выплаты по внешнему долгу начнут увеличиваться и достигнут пика в 2019г - $5,2 млрд, когда наступит время погашения реструктурированных еврооблигаций. К этому моменту экономика Украины должна закончить путь трансформации. В противном случае существует высокий риск дефолта и очередных переговоров с кредиторами о возможности реструктуризации займов.