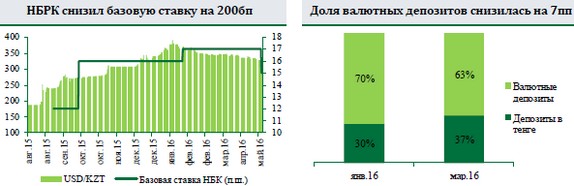

На прошлой неделе Национальный Банк принял решение снизить базовую ставку на 200бп до 15% годовых. Коридор процентных ставок был сужен до +-1пп от базовой ставки +-2пп ранее. Решение регулятора было вполне ожидаемым, мы писали о возможном снижении базовой ставки в начале апреля. Уже на следующий день после публикации пресс-релиза НБК, ставки на межбанковском рынке стабилизировались у нижней границы нового коридора регулятора, около 14%.

Смягчение монетарной политики произошло благодаря действию сразу ряда факторов. Эффект от девальвации тенге конца прошлого года практически полностью отразился в росте цен. Более того, укрепление национальной валюты - 17% с начала года позволило стабилизировать как инфляционные, так и девальвационные ожидания экономических агентов. Согласно опросам регулятора, доля респондентов, ожидающих ускорения темпа роста цен или его сохранения на существующем уровне в следующие 12 месяцев, снизилась с 61,6% в январе 2016г до 40,5% в апреле. Годовая инфляция остается высокой - 16,3%гг в апреле, но усиливающийся эффект базы в совокупности со слабым потребительским спросом и вялой динамикой кредитования позволят значительно замедлить рост цен в конце 3 - начале 4 кв 2016г. По нашим оценкам, инфляция вернется в официальный коридор регулятора 6- 8%гг к концу 2016г, в ноябре-декабре 2016г.

Девальвационные ожидания также ослабевают. Существенно сократились объемы покупки населением наличных долларов США. В феврале-марте 2016г впервые за последние 10 лет продажа валюты населением превысила покупку. При этом доля валютных депозитов сократилась с 70% в январе до 63% марте. Конечно, результат частично объясняется эффектом переоценки, однако даже с корректировкой на изменение курса, объем валютных депозитов сократился в январе-марте на 5%. Следующее решение по базовой ставке будет приниматься 6 июня. Мы ожидаем сохранения ставки на текущем уровне.