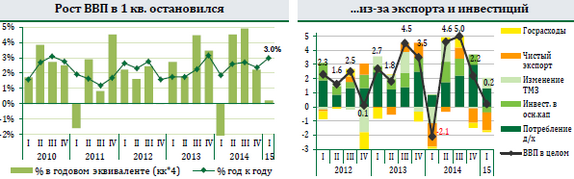

Рост ВВП в 1 кв. выдался еще более скромным, чем ожидалось - всего 0,2% в годовом эквиваленте при рыночных прогнозах в 1%. Основной отрицательный вклад -1,3п.п., внесен снижением чистого экспорта, а затем инвестициями в основной капитал -0,4п.п. Внутри инвестиций в капитал 0.55п.п. негатива пришли от сокращения строительства сооружений для добычи и геологоразведки - это эффект подешевевшей нефти. Неплохой «на бумаге» рост ВВП год-к-году - 3,0%гг., выглядит значительным только благодаря эффекту базы - в 1 кв. 2014г. рост ВВП был и вовсе отрицательным.

Но главный вопрос 1 квартала - всё ли замедление объясняется временными факторами, которые уже позади? Таковых в первом квартале было множество: суровая зима, укрепление доллара, падение инвестиций в нефтедобыче, масштабные забастовки докеров. Мы считаем, что макроэкономических причин для резкого замедления дальнейшего роста не наблюдается, и рост ВВП во 2 кв. снова существенно ускорится до 2,5-3% в годовом эквиваленте.

Заседание ФРС 28-29 апреля прошло без откровений и, как и ожидалось, оставило основную ставку неизменной. ФРС в пресс-релизе предположила, что замедление роста частично обусловлено временными факторами, при этом отметив отсутствие прогресса в других показателях. Мы считаем, что на фоне опередившего прогнозы замедления ФРС предпочтет подождать с важными шагами в денежной политике до выхода статистики 2 квартала, чтобы не ошибиться с оценкой вклада временных факторов в замедление. А значит, июньское повышение ставки становится, по нашему мнению, еще менее вероятным.

PMI в обработке в апреле снизился до 54,1 пунктов после мартовских 55,7, отражая замедление роста выпуска и новых заказов, и снижение объема экспортных заказов.