Заседание Комитета по денежной политике ФРС, прошедшее на неделе, сделало ожидаемые подготовительные шаги к будущему повышению ставок, изменив язык оценки экономической ситуации на чуть более оптимистичный. Однако нельзя сказать, что повышение ставок предопределено. Скорее, наоборот - изменения прогнозов ФРС, как экономических, так и момента первого повышения ставок говорят о том, что позиция ФРС сдвинулась в сторону более мягкой политики.

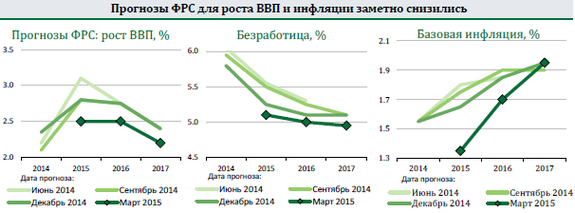

Прогнозы роста ВВП и инфляции существенно снизились в мартовских оценках по сравнению с декабрьскими: рост ВВП в 4 кв. 2015 года снижен до 2,5%гг по сравнению с 2,8% в декабрьском прогнозе, а базовая инфляция в 2015 году - до 1,35% по сравнению с 1,65%. В декабре 3 из 16 директоров прогнозировали ставку FFR в 2% и выше к концу 2015 года, в мартовском опросе таковых не оказалось вовсе. Мы по-прежнему считаем, что первое повышение ставок случится во второй половине года, но, видимо, не раньше сентября.

Статистика промышленного производства в феврале не дала поводов для излишнего оптимизма. Несмотря на то, что рост в промышленности был положительным - 0,1%, его обеспечил временный фактор - выпуск распределительного сектора был выше обычного из-за суровой зимы. При этом в добыче и обработке в феврале наблюдалось снижение выпуска - на 2,6% и 0,3% соответственно. Январская статистика промышленного выпуска была пересмотрена в сторону ухудшения: вместо роста в 0,2% пересчет показал снижение на 0,3%. Так как снижение добывающего сектора, обусловленное падением мировых цен на энергоносители, находится еще на ранних стадиях, мы ожидаем продолжения пессимистичных тенденций в промышленности всю первой половине 2015 года.