|

|

Современное сложное состояние российской экономики обусловлено рядом объективных и субъективных причин, проистекающих под действием внешних и внутренних факторов. Причем анализ развития российской экономики свидетельствует об отсутствии каких-либо тенденций, объективно связанных с проявлениями мирового кризиса, хотя сама внешняя ситуация оказывает определенное влияние на динамику российской экономики, например, это цена на нефть, которая, в свою очередь, зависит от политических факторов, решений стран ОПЕК по квотам добычи нефти, объема запасов нефти у ведущих мировых государств, переменных "боев" на европейском газовом фронте и др. Воздействует на экономическое положение России и санкционная война, которая сама по себе менее всего связана с выдвигаемыми политическими поводами для нее - Крым, Донбасс, лайнер и др., а в реальности диктуется экономическими причинами. Именно указанное и убеждает нас в том, что санкции стран ЕС, США, Японии и некоторых других стран - это надолго.

Не менее значимым фактором является зависимость российского бюджета, а следовательно, и в определенной степени возможностей социального развития от экспортоориентированного сырьевого сектора российской экономики. Как известно, основными источниками формирования доходов российского бюджета являются доходы от внешнеэкономической деятельности, НДС, налоги, сборы и платежи за использование природных ресурсов, налоги на импорт, доходы от государственного и муниципального имущества.

Несырьевые доходы федерального бюджета составляют 57,1 %, сырьевые - 42,9 %. Тем не менее, на наш взгляд, это не основная проблема развития российской экономики. Добычу и реализацию полезных ископаемых необходимо поддерживать наряду с созданием высокотехнологичной промышленности, в том числе на основе оборонно-промышленного комплекса. Проблема не в том, что сырьевые доходы - это плохо, но в том, что добывающие отрасли - сырьевые: бокситы, медь и др., а также отрасли топливно- энергетического комплекса - угольная, нефтяная, газовая, нефтегазохимическая отрасль и др., непосредственно зависят от уровня и современности производственного аппарата добывающих и перерабатывающих предприятий.

Проблема еще и в том, что большая часть производственного оборудования перечисленных отраслей поступала в Россию по импорту и возникновение санкций поставило под сомнение возможности дальнейшего роста этих отраслей промышленности, а следовательно, экономического развития России. С учетом скрытого импорта при оказании услуг российскими "дочками" зарубежных компаний доля импортного оборудования и технологий достигает 80 %, а по отдельным проектам может превышать 90 %. В настоящее время доля импортного оборудования в нефтегазохимической промышленности составляет примерно 75 %.

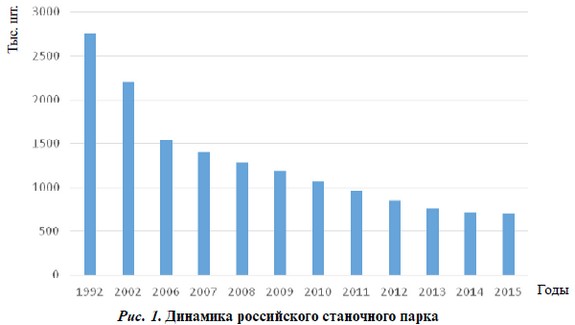

Подобная ситуация создалась и в других отраслях экономики Российской Федерации с машинами, станками и оборудованием. Если рассмотреть ее более подробно, то следует отметить, что в постсоветские годы постоянно шло снижение российского парка станков, причем, по данным ряда исследователей, указанное на рис. 1 количество станков в 2015 г. составляет не более 30 % потребности российской экономики. Снижение объема потребления одновременно привело к изменению возрастной структуры парка оборудования с увеличением среднего возраста оборудования.

Нужно сказать, что разговор о приближающейся к критической ситуации с износом основных фондов в структурообразующих отраслях российской промышленности - машиностроение, идет практически начиная с 1990-х гг. Так, в заключении Счетной палаты РФ по отчету Правительства РФ по выполнению антикризисного плана 2015 г. указывалось, что если на конец 2008 г. износ основных производственных фондов составлял 45,3 %, то на конец 2014-го он увеличился до 49,4 %, при этом обновление идет низкими темпами.

Счетная палата также отмечает, что обновление производственных фондов идет низкими темпами, что непосредственно влияет на уровень затрат, а следовательно, и на конкурентоспособность продукции. Уже имеющееся оборудование нуждается в срочной замене.

На рис. 2 представлена динамика износа основных фондов в производстве нефтепродуктов, из которой видно, что идет постоянный рост износа, что, естественно, отражается на стабильности работы предприятий, качестве производимой продукции и росте затрат на производство. Анализ показывает, что подобная картина наблюдается и по другим видам экономической деятельности промышленного характера.

Представляя отчет Счетной палаты в ноябре 2016 г., Т. Голикова утверждала: "...для того, чтобы остановить негативную тенденцию стремительного обветшания промышленной, транспортной и другой инфраструктуры, нужны инвестиции в размере 4 триллиона рублей в год. Это минимальный объем средств, без которого невозможно говорить о модернизации экономики". Федеральный бюджет на трехлетний период и прогноз развития РФ до 2034 г. не предусматривает "системного подхода к проблеме износа основных фондов, восстановления материально-технической базы", хотя без этого восстановление экономики, а тем более модернизация невозможны. Основной задачей на настоящий период является рост производительности, что при современном уровне износа основных фондов и низких темпах обновления производственного аппарата практически невозможно.

В принципе, только развитие структурообразующей отрасли промышленности и экономики Российской Федерации - машиностроения может позитивно повлиять на перелом существующих тенденций и позволит модернизировать всю российскую экономику. В то же время машиностроение, являясь основой экономического развития России, само нуждается в значительной перестройке на базе таких наиболее значимых направлений, как экспортоориентированное импортозамещение, диверсификация деятельности оборонно-промышленного комплекса с переориентацией определенной части производств ОПК на производство продукции для гражданских отраслей экономики, в том числе и самого машиностроения.

Проблема машиностроения в целом и станкостроения в частности непосредственно связана с тем, что, с одной стороны, при тотальной ориентации на импорт, вызванной высокими ценами на нефть, спрос на российские станки и оборудование, в том числе и для нефтегазовой сферы, отсутствовал. Естественно, что при отсутствии спроса отсутствовало и желание инвестировать в эти отрасли. Получается замкнутый круг: ориентация на импорт оборудования - отсутствие спроса на отечественное оборудование - отсутствие инвестиций в производство отечественного оборудования - сужение предложения на рынке отечественного оборудования - рост закупок по импорту. Еще одной проблемой, на наш взгляд, является то, что практически все промышленно развитые государства не просто ограничивают экспорт технологий двойного назначения, но сами корпорации, экспортирующие технологическое оборудования в Россию, как правило, предоставляют технологии предыдущей ступени научно-технического прогресса.

На наш взгляд, государство должно было бы стоять в начале этой цепочки и формировать спрос на отечественное оборудование, в том числе продукцию станкостроения, в первую очередь предприятий оборонно-промышленного комплекса. Западные санкции в определенной степени "заставили" создать режим протекционизма для развития или возрождения структурообразующих отраслей российской промышленности. Здесь можно отметить созданный в 2015 г. Фонд развития промышленности РФ и соответствующие региональные фонды поддержки промышленности, дающие возможность промышленным предприятиям получать кредиты под 5 % годовых на срок до 5 лет. Если говорить об отраслевых приоритетах, то предприятия машиностроения получили в 2015 г. примерно 7,33 млрд руб. из 20 млрд руб. объема программы фонда.

То, что наметился определенный сдвиг, показывает динамика экспорта и импорта Российской Федерацией высокотехнологичной продукции за период 2010-2015 гг., однако говорить о сокращении импорта как результате импортозамещения было бы некорректно. Несомненно, импортозамещение реализуется в основном в отраслях оборонно-промышленного комплекса, однако темпы его недостаточны не только для импортонезависимости - хотя подобное полностью недостижимо, в том числе с точки зрения финансового обеспечения, но и для импортобезопасности - максимально допустимого объема импорта по отраслям и видам производств.

Невозможность полноценного развертывания производства оборудования - в частности, продукции станкостроительной промышленности и сравнительно низкий уровень технологического оборудования, низкие темпы обновления парка оборудования и сокращение возможностей закупки оборудования за границей привели к значительному старению парка оборудования. Отсутствие мониторинга возраста и состояния производственного оборудования, а также невозможность получения объективных данных для объективной картины позволяют формировать ее лишь на основе, как правило, отрывочных сведений. В литературе можно отметить ограниченное количество работ, посвященных проблеме структурной перестройки парка станочного оборудования. В частности, можно назвать работы О.В. Карсунцевой, Д.А. Филатова, исследования В.П. Иванова, И.В. Ершовой и других авторов. Анализ материалов Росстата, ряда зарубежных источников, а также работ вышеназванных и других авторов позволяет прийти к выводу, что тенденция старения парка оборудования в целом по России сохраняется.

Тем не менее, хотя машиностроение в целом находится еще не на надлежащем уровне, возможности его развития существуют и могут быть реализованы, в первую очередь, за счет ускорения инвестиционного процесса. В этом отношении можно привести пример Санкт-Петербурга за последние 5 лет - с учетом ограничения внешних заимствований, обусловленных санкционными мерами. На рис. 3 представлена динамика инвестиций в основной капитал в Санкт-Петербурге. Видно, что при общем росте инвестиций, преимущественный рост характерен для собственных средств предприятий и организаций.

Общий объем инвестиций в основной капитал увеличился в 1,65 раза, объем инвестиций в основной капитал без учета бюджетных средств увеличился в 1,82 раза, что говорит о возросшей инвестиционной активности предприятий и организаций, влияние которой будет уже ощущаться в соответствующих показателях роста производства в 2018-2020 гг.

Если говорить об отраслевой структуре инвестиций в основной капитал организаций по видам экономической деятельности, то в 2016 г. преобладали инвестиции в транспорт и связь - 38,7 %, в операции с недвижимым имуществом, аренду и предоставление услуг - 17,1 %, обрабатывающие производства - 17,4 %, в производство и распределение электроэнергии, газа и воды - 8,7 %, т.е. в основном это были инвестиции в инфраструктурные отрасли.

Падение инвестиций в период кризиса 2008-2009 гг. и в 2015 г. отразилось на основных отраслях промышленности, связанных с машиностроением. Так, индекс производства машин и оборудования в 2016 г. составил 88,3 %, производства транспортных средств и оборудования - 94 %, производства электрооборудования, электронного и оптического оборудования - 101,3 %, а основной рост промышленного производства был достигнут в пищевой промышленности - 122,3 %.

Видимо, определенным образом на снижение производства машин и оборудования, транспортных средств повлияло и снижение гособоронзаказа, доля которого в объеме российского гособоронзаказа составляет до 14 %, что непосредственно воздействует на экономические показатели промышленности города. Тем не менее именно эти отрасли промышленности способны стать инструментом модернизации российской экономики и экономики регионов в условиях жестких ресурсных ограничений.

Назад

|

|

|

|