|

|

|

|

|

|

|

|

23 мая 2016 г. был принят закон, согласно которому с 1 июня 2016 г. начинает действовать новый механизм распределения по уровням бюджета акцизных платежей, взимаемых при продаже автомобильного бензина, дизельного топлива и моторных масел, производимых на территории Российской Федерации. Ранее, согласно нормативам, публикуемым в приложении 3 к Федеральному закону «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов», все акцизные платежи взимались в пользу федерального бюджета, а затем полностью распределялись в бюджеты субъектов. В результате введения нового механизма 88% акцизных платежей будут взиматься в пользу региональных бюджетов, а оставшиеся 12% - в пользу федерального бюджета. Кроме этого, в 2016 г. дважды повышалась ставка акциза на автомобильный бензин и дизельное топливо с целью увеличения региональных дорожных фондов.

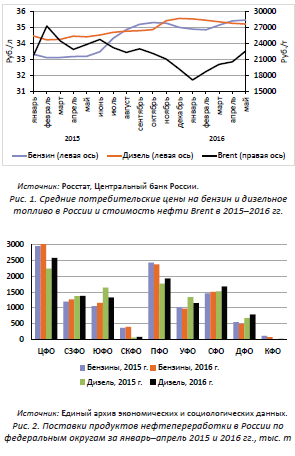

В связи с изменением механизма распределения акцизных платежей и величины ставки акцизов на бензин и дизельное топливо, представляет интерес анализ изменений поступлений в бюджет суммарно, а также на уровне отдельных регионов.  На рис. 1 представлена динамика средних потребительских цен на бензин и дизельное топливо в России, а также рублевая цена на нефть марки Brent в 2015-2016 гг. За период с января по май 2016 г. рост цен на бензин составил 5,7%, а на дизельное топливо - 3,1% по сравнению с 2015 г. На рис. 1 представлена динамика средних потребительских цен на бензин и дизельное топливо в России, а также рублевая цена на нефть марки Brent в 2015-2016 гг. За период с января по май 2016 г. рост цен на бензин составил 5,7%, а на дизельное топливо - 3,1% по сравнению с 2015 г.

Несмотря на рост цен на топливо, его потребление за январь-апрель 2016 г. увеличилось по сравнению с январем-апрелем 2015 г. Общее потребление бензина в России за январь-апрель выросло на 1,1%, а дизельного топлива - на 2,8%. Поставки автомобильных бензинов и дизельного топлива по федеральным округам представлены на рис. 2 - по большинству федеральных округов наблюдался прирост потребления дизельного топлива. Суммарный объем поставки дизельного топлива в России за январь-апрель 2016 г. по сравнению с аналогичным периодом 2015 г. увеличился на 3%. Наибольший прирост поставок наблюдался в Центральном федеральном округе +15%, преимущественно за счет Московской области, Приволжском федеральном округе +10% и Сибирском федеральном округе +10%. В Южном и Уральском федеральных округах отмечалось снижение поставок дизельного топлива на 19 и 14% соответственно.

Согласно расчетам, за январь-апрель 2016 г. поступления в региональные бюджеты от акцизов на бензины и дизельное топливо составили 144,5 млрд руб., что на 41% больше, чем за аналогичный период 2015 г. Применение нового механизма распределения акцизных платежей, который был введен с 1 июня 2016 г., перераспределит 12% поступлений, которые ранее направлялись в региональные бюджеты, в пользу федерального бюджета.

Если бы механизм распределения акцизных платежей был введен в январе 2016 г., тогда по сравнению с 2015 г. поступления в региональные и федеральные бюджеты выглядели так, как это показано на рис. 3.

Как видно на рис. 3, прирост доходов региональных бюджетов за счет повышения ставки акцизов и роста потребления составил бы 24%, несмотря на отчисления в федеральный бюджет 12% от акцизных платежей за топливо.

Дальнейшие возможности для роста акцизных платежей небесспорны, так как возникает конфликт интересов между проводимым налоговым маневром и принимаемыми мерами, которые ему противоречат. Эти меры направлены на пополнение бюджета, но не позволяют выстроить последовательную стратегию реформирования нефтяной отрасли.

Поясним нашу мысль. Помимо фискальной цели экспортная пошлина на нефть используется для снижения ее внутренней цены и субсидирования собственной экономики. Экспортная пошлина и акцизы на нефтепродукты являются косвенными налогами на потребление за рубежом и на внутреннем рынке. Налоговый маневр, проводимый правительством, направлен на выравнивание условий деятельности нефтяных компаний на внутреннем и внешнем рынках, что должно способствовать росту эффективности переработки нефти на отечественных НПЗ, создающих отрицательную добавленную стоимость. Необходимо отметить, что предполагаемое в первых редакциях «налогового маневра» снижение ставки акцизов на нефтепродукты было направлено на ограничение роста внутренних цен на нефтепродукты вследствие повышения ставки НДПИ на нефть.

Однако на текущий момент наблюдается обратная ситуация. В результате повышения ставки НДПИ на нефть рублевая величина налога в тонне нефти увеличилась, но при этом не произошло сокращения субсидирования отечественной нефтепереработки, так как экспортная пошлина на нефть сохранилась на прежнем уровне. Увеличение себестоимости производства нефти приведет к снижению прибыли нефтедобывающих компаний при сохранении цены на внутреннем рынке. В результате, вертикально-интегрированные нефтяные компании будут стремиться компенсировать потерю прибыли за счет увеличения цен на нефтепродукты.

Сокращения акцизных платежей на нефтепродукты, предусмотренное при проведении налогового маневра и направленное на сдерживание роста уровня цен, проведено не было. В апреле 2016 г. экспортная пошлина на бензин составила 2227 руб./т, при ставке акциза 10130 руб./т бензина. Иначе говоря, на сегодняшний день наблюдается ситуация, при которой субсидируется отечественная нефтепереработка за счет более низких цен на нефть, но при этом доля налогов в рублевом выражении в тонне нефтепродуктов для внутреннего рынка значительно превышает долю налогов в тонне нефтепродуктов, отправляемых на экспорт.

Как видно из представленного анализа, повышение ставки акцизов на бензины и дизельное топливо позволило в значительной степени увеличить поступления в региональные бюджеты. Несмотря на рост средних потребительских цен на продукты нефтепереработки, в экономике не наблюдается сокращения их потребления. Повышение ставки акцизов и применение нового механизма распределения поступления позволят дополнительно пополнить федеральный бюджет в 2016 г. на 20 млрд руб. При всем при этом, повышение ставки акциза является весьма спорным инструментом для пополнения бюджета, так как идет вразрез с проводимой политикой налогового маневра.

Если цель - дополнительное пополнение федерального бюджета, то целесообразнее ускорить проведение налогового маневра, постепенно снижая акцизные платежи и экспортную пошлину, и увеличивать налог на добычу полезных ископаемых, формируя дополнительные поступления в бюджет. В результате, рынок увидит явные ценовые сигналы, при которых не будет существовать противоречий между балансами ставок экспортной пошлины и акцизов, а наполняемость бюджета будет определяться ставкой единого НДПИ. Дополнительно, это будет способствовать проведению модернизации отечественных НПЗ, что повысит их эффективность.

Однако на сегодняшний день наблюдается обратная ситуация: проведение налогового маневра было отложено на неопределенный срок. Повышение НДПИ и сохранение экспортной пошлины на нефть, повышение ставки акцизов на нефтепродукты противоречат логике налогового маневра. Это движение если не в противоположном, тоточно в «перпендикулярном» налоговому маневру направлении. Кроме того, возникает странная ситуация при которой доля налогов, накладываемых российским правительством, в рублях за тонну нефтепродуктов для отечественных потребителей больше, чем для зарубежных. Для страны богатой нефтью это почти парадоксальная ситуация.

Д.Гордеев

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|