|

|

|

|

|

|

|

|

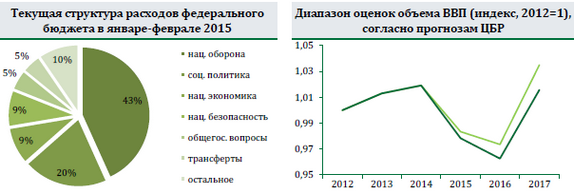

В феврале второй месяц подряд федеральный бюджет был исполнен со значительным дефицитом - 10,5% ВВП. Нефтегазовые доходы бюджета, как и в январе, сократились на 15%. Однако в отличие от января такое падение уже не сдерживается ростом ненефтегазовых доходов - всего +1,2%. В то же время расходные обязательства удерживаются на уровне 2014г. И, хотя несокращение расходов бюджета - позитивно для экономики, так как отсутствует дополнительное снижение внутреннего спроса в период циклического спада, структура расходов - по статье национальная оборона выполнено 40,1% от плана на год и ожидаемый секвестр говорят о несбалансированности и временном характере статус-кво.

И в настоящий момент, и в ожидаемом пересмотре Закона о федеральном бюджете дефицит в основном финансируется из средств Резервного Фонда. В феврале из Фонда на бюджетный счет для замещения выпадающих доходов было направлено 500 млрд. руб. Переоценка суверенных фондов принесла еще 470 млрд. руб. С помощью внутреннего долгового рынка удалось привлечь - чистые внутренние заимствования только 30 млрд. руб. Внешние заимствования еще больше увеличивают потребности в дополнительных источниках доходов -29 млрд. руб.

В докладе о денежно-кредитной политике ЦБР представил обновленный прогноз роста экономики России. ЦБР ожидает сокращения экономики на 3,5-4% в 2015г и на 1-1,6% в 2016г при ценах на нефть в 50-55 и 60-65$/барр. соответственно. В 2017г регулятор ожидает ускорения роста экономики до 5,5-6,3% при восстановлении цен на нефть до 70-75$/барр. Рост, по мнению ЦБР, обеспечат «развитие процессов импортозамещения, увеличение объемов экспорта, выход на азиатские рынки капитала и постепенное смягчение внутренних условий заимствования», а темпы роста денежной массы достигнут 20-25%гг.

Мы крайне скептично относимся к прогнозу столь быстрого выхода экономики из рецессии. В случае реализации даже пессимистичных оценок, экономика за один год отыгрывает двухлетнее падение при сохранении невысоких цен на нефть. Это, с нашей точки зрения, маловероятно. Даже при адаптации - крайне быстрой, что тоже сомнительно к текущим причинам циклического спада, экономика России имеет ряд структурных проблем, без решения которых достичь таких темпов роста не представляется возможным. Об их преодолении в сценарии не говорится. Кроме того, после кризиса 2008-09гг экономика не смогла вернуться на прежние 7% ежегодного роста. Непонятно, за счет чего это должно получиться в 2017г в условиях сохранения ограниченности производственных мощностей - снижении инвестиций в основной капитал на 10-12% в 2015г и на 0,5-1,5% в 2016г и продолжения действия санкций.

Мы более пессимистичны в оценках динамики выхода экономики из текущего кризиса. Мы считаем, что после более глубокого спада в 2015-16гг, экономика перейдет в стагнацию, и в лучшем случае в 2017-18гг вернется на потенциальные темпы роста, которые на тот момент вряд ли превысят 2%.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|