Среди стран СНГ можно найти самые разнообразные варианты экономик. Здесь находятся как страны, минимально затронутые кризисом, так и страны, пострадавшие более других. Замедление темпов роста при сохранении высоких показателей, более 5%: Узбекистан, Азербайджан, Туркменистан. Сохранение темпов роста на уровне близких к нулевым: Беларусь, Казахстан, Киргизия, Таджикистан. Сильное падение темпов экономического роста: Россия, Украина, Армения, Молдова.

Перечисленные группы можно использовать и для разделения стран по скорости восстановления. Там, где темпы роста остались положительными в 2009 г., начало 2010 г. оказалось заметно более продуктивным: темпы роста ВВП выше в первой и второй группе стран, даже несмотря на то, что в третьей срабатывает так называемый «эффект базы», из-за падения в прошлом году, годовые темпы роста оказываются выше.

Особое внимание обращает на себя почти сверхъестественный рост в Киргизии (+16,4%гг в первом квартале) и Туркменистане (+20,5%гг за первое полугодие). Причем, это связано даже не с эффектом базы (в 2009 г. рост в обеих странах был положительным и сравнительно высоким). В Киргизии рост объясняется тем, что в полную мощность заработало системообразующее предприятие по добыче золотой руды «Кумтор». В Туркмении государственная статистика является одной из наименее надежных, поэтому о достоверности такого роста и его источниках судить сложно. В стране растут инвестиции (по некоторой информации рост капиталовложений в первом полугодии превысил 50%), в силу малого размера экономики это может произвести такой заметный эффект.

Ситуация на Украине пока не сильно отличается от ситуации в наиболее пострадавших от кризиса странах Восточной Европы. Это объясняется похожими предкризисными тенденциями. Как и в странах Балтии, на Украине в предкризисные годы наблюдался бум на рынке кредитования, высокий дефицит счета текущих операций и быстрый рост объема внешних заимствований, поэтому падение в кризис оказалось таким глубоким (впрочем, в этом случае нельзя не принимать во внимание политическую ситуацию). Возможно, благодаря девальвации (на которую не могли решиться страны Балтии), восстановлению цен на металлургическую продукцию, а также политической стабилизации и отходу от чрезмерного популизма в политике Украине удалось быстрее вернуться к росту. Страна столкнулась и с другой проблемой, свойственной странам Восточной Европы - плохим состоянием государственных финансов. И пока Украина так же далека от ее решения. В последнее время были предприняты серьезные усилия по достижению окончательного соглашения с МВФ, но до полной стабилизации ситуации Украине еще далеко.

Что касается быстрорастущей азиатской части СНГ, то динамика восстановления схожа с некоторыми странами Юго-Восточной Азии, хотя сравнение в этом случае не совсем корректно. В Китае и Индии экономика начала быстро восстанавливаться за счет внутреннего спроса, в значительной степени определявшегося мерами государственной политики. В азиатской части СНГ государственный спрос сыграл определенную роль, но основой восстановления стал внешний спрос, в первую очередь, со стороны стран Юго-Восточной Азии.

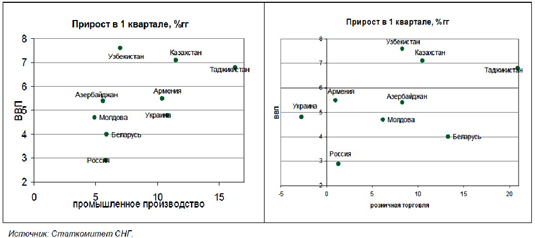

Если говорить о внутреннем потребительском спросе, то его роль осталась весьма слабой и в 1 квартале текущего года. Это хорошо видно из динамики промышленного производства и розничного товарооборота, который показывает, что скорость восстановления этих факторов была мало связана со скоростью восстановления ВВП . см рис.1

В связи с этим остается открытым вопрос о развитии ситуации во втором полугодии 2011 года. Сегодня уже большинство лидирующих индикаторов сигнализирует о глобальном замедлении экономического роста, которое не обойдет и страны Юго-Восточной Азии. Очевидно, что его результатом станет замедление экономического роста и в странах СНГ. При этом с большой вероятностью текущее замедление скажется в большей мере на странах, менее пострадавших от кризиса в 2011 г., чем на более пострадавших странах. Это связано с характером шока: финансово- инвестиционный канал трансмиссии глобального кризиса будет играть меньшую роль, чем в 2008-2009 годах, прежде всего, потому, что он пока еще далек от восстановления до докризисных значений. А вот спрос на сырьевые товары в последнее время был довольно высок, поэтому этот канал влияния глобального замедления может оказаться более значимым.

В связи с этим остается открытым вопрос о развитии ситуации во втором полугодии 2011 года. Сегодня уже большинство лидирующих индикаторов сигнализирует о глобальном замедлении экономического роста, которое не обойдет и страны Юго-Восточной Азии. Очевидно, что его результатом станет замедление экономического роста и в странах СНГ. При этом с большой вероятностью текущее замедление скажется в большей мере на странах, менее пострадавших от кризиса в 2011 г., чем на более пострадавших странах. Это связано с характером шока: финансово- инвестиционный канал трансмиссии глобального кризиса будет играть меньшую роль, чем в 2008-2009 годах, прежде всего, потому, что он пока еще далек от восстановления до докризисных значений. А вот спрос на сырьевые товары в последнее время был довольно высок, поэтому этот канал влияния глобального замедления может оказаться более значимым.

Монетарный сектор

Процесс снижения темпов инфляции в большинстве стран замедляется или даже переходит в стадию стабилизации и нового витка ее увеличения . В начале года повышательная тенденция наметилась в Азербайджане, Армении, Молдове, Киргизии и Беларуси, а также Казахстане. Тенденция эта оказалась неустойчивой во всех этих странах, кроме Беларуси. В последние несколько месяцев опять наблюдалось замедление и даже падение темпов роста цен. Но в любом случае резкое падение инфляции прекратилось. Большинство стран продолжают придерживаться политики фиксированного или квази-фиксированного валютного курса, что ограничивает влияние центральных банков на денежную массу и процентные ставки и делает ситуацию внутри стран сильно зависимой от международных рынков. В странах, мало интегрированных в глобальные финансовые рынки, валютный курс зависит от цен на основное экспортируемое сырье, эффект от притока валютной выручки можно регулировать за счет стабилизационных фондов. В случае высокой зависимости от потоков капитала ситуация многократно усложняется, что видно на примере России, Украины и Казахстана, которым для стерилизации притоков нужны дополнительные инструменты.

Валюта

Финансовый кризис сопровождался оттоком капитала и/или снижением экспортной выручки, что способствовало обесценению валют стран СНГ. В результате центральные банки всех стран СНГ (за исключением Азербайджана) провели существенную девальвацию своих валют.

Большинство стран начали процесс девальвации (возможно, контролируемой) сразу после начала кризиса (Россия, Украина, Киргизия, Молдова, Узбекистан), но некоторые решили удерживать курс постоянным длительное время (Казахстан, Беларусь, Таджикистан, Армения). За время кризиса многие страны потратили значительную часть золотовалютных резервов (далее ЗВР): Казахстан (-17% ЗВР), Армения (-29% ЗВР), Беларусь (-36). Из всех центральных банков стран СНГ удержать фиксированный курс национальной валюты (маната) к доллару удалось лишь Национальному банку Азербайджана, но в результате этой политики валютные резервы сократились на 16%.

В наибольшей степени были девальвированы гривна и рубль - валюты одних из наиболее интегрированных в мировую финансовую систему и пострадавших от кризиса стран. При этом была потрачена значительная часть резервов (34% резервов в России, 35% - на Украине). Девальвация казахского тенге была меньше. Это может быть связано с тем, что Народный банк этой страны не пытался одновременно поддерживать курс национальной валюты и спасать банковскую систему за счет массированного предоставления ей новых кредитов.

В январе-мае текущего года динамика ЗВР и курсов большинства стран СНГ зависела как от отношения инвесторов к валютам развивающихся стран, так и от состояния торгового баланса. Каждый всплеск паники на глобальных рынках отражался и на валютах стран СНГ. На фоне дубайского кризиса в первые месяцы текущего года практически во всех странах наблюдалось снижение ЗВР. В следующие месяцы, когда глобальные рынки стабилизировались, ЗВР во многих странах начали расти. В Казахстане и Азербайджане валютные резервы выросли на 22% и 7% за январь-май 2010 года, что связано с положительной динамикой цен на нефтепродукты в первой половине текущего года. На Украине рост ЗВР в марте-июне был вызван притоком капитала за счет привлечения иностранных кредитов и выпуска облигаций. Таким образом, в июне ЗВР Украины вышли на уровень начала года. Валютные резервы Беларуси в марте-июне росли за счет кредитов от международных финансовых организаций. В остальных странах СНГ объем ЗВР за истекшие 6 месяцев снизился.

В течение рассматриваемого периода курсы большинства валют СНГ оставались стабильными. Узбекистан, Беларусь и Киргизия допустили удешевление своих валют, соответственно, на 6%, 5% и 4% с начала года. Курс рубля и молдавского лея имели схожую динамику и обесценились, соответственно, на 4% и 3%.

Внешний сектор, торговля

Падение цен на сырьевые товары оказало значимое негативное воздействие на экономику этих стран. Для стран чистых импортеров сырья (Украина, Молдова) оно помогло на время снизить дефицит счета текущих операций В целом, внешнеторговый оборот всех стран СНГ резко сократился (в среднем на 38,2%гг): от -24%гг в Киргизии до -62,1%гг в Азербайджане. Внешнеторговый оборот стран Таможенного союза России, Казахстана и Беларуси (далее - Таможенный союз)., согласно расчетам ЦМИ, сократился на 41,3%гг. Также, существенно уменьшилась торговля внутри Содружества независимых государств (-36,5%гг). В 1-ом квартале 2011 г. на фоне роста цен на экспортируемые сырьевые товары стали проявляться признаки явного улучшения. Соответственно, особенно быстрый рост международной торговли наблюдался в Азербайджане (в том числе, за счет эффекта низкой базы), России и Казахстане, что способствовало быстрому восстановлению экономик этих стран. Несмотря на явное отставание Беларуси, внешняя торговля Таможенного союза увеличивалась более быстрыми темпами (42,9%гг), чем в среднем по СНГ (39,2%гг). Торговля собственно внутри стран СНГ в течение 1 квартала 2011 г. увеличилась на 29,5%гг, отставая от темпов роста торговли с дальним зарубежьем.

Перспективы развития внешней торговли

Перспективы развития внешней торговли

Международную торговлю стран СНГ, как и их экономики, нельзя назвать диверсифицированной. Среди них можно выделить несколько стран экспортеров сырьевых товаров со значительной (более 20% ВВП) долей чистого экспорта в ВВП (см. таблицу в приложении), а именно: Азербайджан (нефть и нефтепродукты), Казахстан (нефть, нефтепродукты, продукция горной металлургии), Таджикистан (алюминий), Туркменистан (газ).

Начиная с 2000 г. явно просматривается тенденция на снижение интенсивности торговли внутри стран СНГ, что проявилось в снижении доли торгового оборота, приходящейся на страны СНГ в общем торговом обороте. В течение 2010 - 1 кв. 2011 года наблюдался некоторый рост доли торговли внутри СНГ, вероятно, связанный со снижением внешнего спроса на экспортируемые сырьевые товары, но, вряд ли, он окажется устойчивым.

Доля внешнего торгового оборота стран СНГ, приходящаяся на страны Таможенного союза, составляла 18,0% в 1 квартале 2011 г. (19,4% в конце 1 кв. 2010 г.) Наличие в составе СНГ стран-экспортеров энергоносителей и других сырьевых ресурсов определило ориентацию внешней торговли стран Содружества «вовне» - на страны дальнего зарубежья, в основном, Евросоюз и Китай, а для отдельных стран СНГ (Туркмения, Молдова, Украина) - Турцию.

В целом, результаты анализа внутренней торговли между странами СНГ приводят к неутешительному выводу: страны СНГ перестают видеть соседей по Содружеству в качестве важных торговых партнеров из-за роста вовлеченности в торговлю с дальним зарубежьем. В свою очередь, это сказывается на отношениях внутри СНГ. Возможно, исправить эту ситуацию поможет Таможенный союз между Россией, Казахстаном и Белоруссией , заработавший в 2010 году. В связи с тем, что Таможенный союз не привел к значительному изменению ставок импортных пошлин, его первоначальный экономический эффект не будет очень большим и будет преимущественно связан со снижением финансовых и временных затрат на прохождение границ. В перспективе, результатом создания Таможенного союза может стать появление инвестиционных проектов, ориентированных на совместный рынок трех вошедших в него стран. В этом случае, а также в случае расширения Таможенного союза на большее количество стран, эффект от его создания значительно увеличится.