|

|

|

|

|

|

|

|

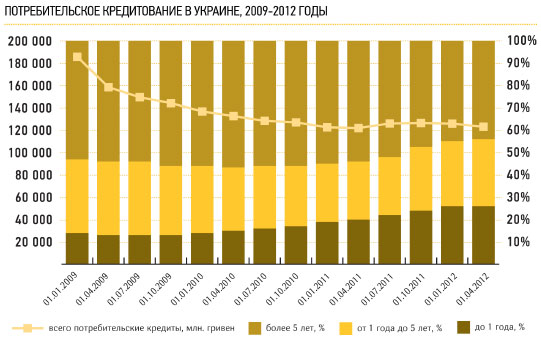

Активное развитие потребительского кредитования на Украине наблюдалось в период с 2004 по 2008 год, а также с 2010 года. В конце 2008 года банки приостановили программы потребительского кредитования, возобновив их год спустя. При этом основным драйвером «разогрева» рынка выступали товары в сегменте бытовой техники и электроники, которые ранее пользовались высокой популярностью у клиентов, а также продажи высокотехнологичных товаров, мобильных телефонов, плазменных телевизоров и ноутбуков. В 2011 году объем розничных кредитов увеличился более чем на треть; гривневые потребительские ссуды, предоставленные банками в 2011 году на общую сумму 21,3 млрд. гривен, позволили нарастить объем портфеля до 84,3 млрд. гривен.

Конкуренцию банковским учреждениям составили финансовые компании, созданные при банках. В случае существенного ужесточения требований к банкам, предусмотренного проектом постановления НБУ, в соответствии с которым к банкам, занимающимся потребительским кредитованием, будут предъявляться повышенные резервные требования, не исключено, что именно специализированные компании будут основными операторами рынка потребительского кредитования.

Банковское потребительское кредитование на Украине развивается по нескольким направлениям: предоставление беззалоговых потребительских кредитов, включая предоставление кредитов на банковские карты. Суммы таких займов, как правило, не превышают 20 тыс. гривен; сроки кредита до 3 лет, есть исключения, но они не оказывают значительного влияния на рынок; предоставление POS-кредитов на приобретение техники. Суммы займов, как правило, не превышают 10 тыс. гривен; срок кредита 3 года; предоставление нецелевых кредитов под залог имущества, как правило, ипотеки. Объемы таких кредитов устанавливаются в индивидуальном порядке и зависят прежде всего от доходов заемщика и стоимости обеспечения.

В 2007 году НБУ обязал банковские учреждения публиковать эффективную процентную ставку, Постановление № 168 от 10.05.2007 г., а в 2011 году Верховной радой Украины был принят Закон № 3795-IV, в соответствии с которым банкам запрещается предоставлять гражданам кредиты в иностранной валюте. На начало 2012 года около 60 % потребительских кредитов, включая кредиты под залог недвижимости без указания целевого назначения предоставлено в национальной валюте, тогда как годом ранее таких кредитов было лишь 43 %.

На текущий момент потребительское кредитование является одним из наиболее доходных продуктов. Эффективные ставки по таким кредитам на Украине начинаются с 28 % годовых, но в большинстве случаев превышают 60 % годовых, в среднем процентная ставка составляла 52,1-53,6 %. Количество банков, предлагающих беззалоговые кредиты наличными, за год увеличилось с 7 в январе 2011 года до 14 в декабре 2011 года, общее количество банков, предлагающих нецелевые кредиты, в том числе по кредитным картам увеличилось до 26. Кредитные карты предлагали 25 учреждений, как правило, одни и те же банки кредитуют по разным программам. Количество банков, предоставляющих кредиты на потребительские нужды под залог недвижимости, за год увеличилось с 16 до 28.

Согласно данным Национального банка Украины в 2011 году банки предоставили населению новых потребительских кредитов на сумму 85,1 млрд. гривен, что существенно превышает показатель предыдущего года. При этом в структуре соответствующего кредитного портфеля увеличился размер краткосрочных ссуд , до 1 года.

С целью повышения привлекательности продукта ряд банков устанавливает льготный период начисления процентов, грейс-период по кредитным картам. В 2011 году такой продукт предлагали более 20 банковских учреждений. Доходность обеспечивается за счет комиссий, страховых отчислений или доходов от эквайринга. При этом особой популярностью пользуются брендовые продукты, предлагающие скидки и бонусы на различные товары, Maxi Card от ВиЭйБи Банка, DreamCard от Альфа-Банка и др.. Также были реализованы и классические брендовые проекты с одним партнером, например, с «Международными авиалиниями Украины» или «Эльдорадо».

В ответ на усиление конкуренции на рынке потребительского кредитования в 2011 году увеличились максимально возможные суммы предоставляемых кредитов. Вместе с тем существенной коррекции процентных ставок не происходило, что обусловлено высокими кредитными рисками для банков при данном виде кредитования.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|