|

|

|

|

|

|

|

|

Текущее состояние экономики Украины

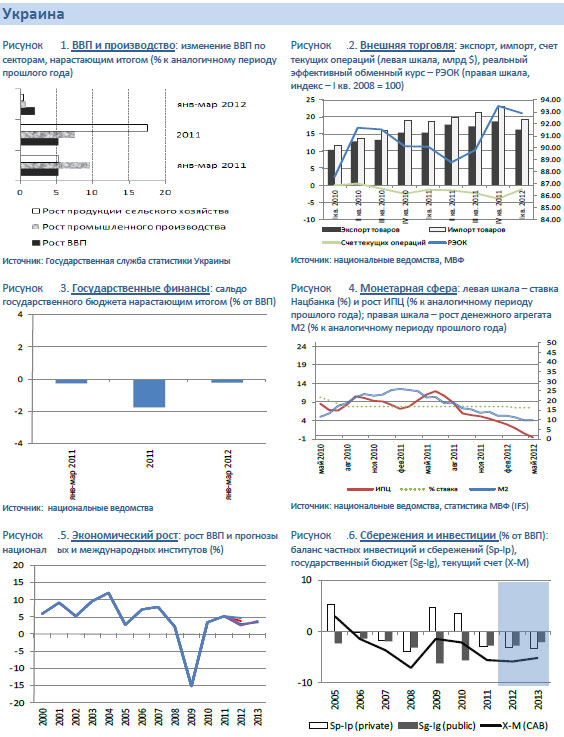

Экономика Украины резко замедлила свою динамику после удачного 2011 года, когда ее рост составил 5.2%. По итогам I квартала 2012 ВВП Украины увеличился на 2% по сравнению с соответствующим периодом прошлого года. Тот же показатель за I квартал 2011-го составлял 5.4%. Наиболее значительное торможение продемонстрировали обрабатывающая промышленность, годовой рост 0.2% по сравнению с 13.3% в I квартале 2011-го и строительство -3.1% по сравнению с 6.4% в I квартале 2011-го. Добывающая промышленность, производство энергии, тепла и воды, сельское хозяйство также замедлили рост, но менее значительно.

На фоне падения темпов роста экономики Украины инфляция в стране продолжила снижение: по итогам марта годовой рост индекса потребительских цен - ИПЦ достиг 1.9%. Этому способствовала валютная политика Национального банка Украины - НБУ, поддерживающего близкий к фиксированному курс национальной валюты к доллару США. В условиях общего оттока капитала из emerging markets на фоне острой долговой ситуации в Европе жесткая курсовая политика вела к замедлению роста денежных агрегатов. В частности, годовой рост М2 составил 11.2% по итогам марта и продолжил снижаться в апреле, достигнув 9.7%. Тот же показатель в марте прошлого года равнялся 25.5%.

Внешний баланс страны не демонстрирует признаков улучшения: дефицит счета текущих операций уменьшился до $1209 млн 3.3% ВВП по сравнению с $1340 млн в I квартале прошлого года. Тем не менее, это движение не получило продолжения - тот же показатель за январь - апрель превышал свое значение за аналогичный период прошлого года в 1.5 раза-$1830 млн против $1410 млн годом ранее. Ухудшение баланса финансового счета в связи с оттоком капитала привело к тому, что общее сальдо платежного баланса украинской экономики находилось в отрицательной области - центральный банк терял международные резервы, которые составили $31.1 млрд на конец марта по сравнению с $36.4 млрд годом ранее.

Рост кредитования экономики банковским сектором замедлился по сравнению с прошлым годом на фоне оттока капитала из страны и связанного с ним снижения темпов роста денежного предложения: объем кредитов, выданных банками нефинансовым организациям, по итогам марта увеличился на 10.7% по сравнению с тем же месяцем прошлого года. Этот показатель составлял 15.1% в марте и 14.9% в декабре 2011-го. Показатели устойчивости банковской системы мало изменились по сравнению с последним кварталом прошлого года - по всей видимости, консолидация финансового сектора после кредитной экспансии 2011-го не была ключевым фактором текущего замедления роста кредитования в Украине.

Падение темпов роста экономики Украины по итогам I квартала этого года продемонстрировало ее сравнительно большую уязвимость по отношению к влиянию негативных внешних шоков. Это означает, что неопределенность в отношении перспектив экономического роста в стране в течение оставшейся части года также является повышенной. Восстановление спроса на продукцию украинских экспортеров в случае нормализации экономической ситуации в Европе приведет к возобновлению роста украинской экономики во II полугодии 2012-го. Тем не менее, исходя из слабых результатов I квартала и наличия признаков того, что II квартал окажется для страны еще менее благоприятным в экономическом отношении, в частности, рост производства промышленности за январь - май составил только 0.7% к соответствующему периоду 2011-го, рост ВВП по итогам 2012 года останется слабым. Текущие прогнозы международных организаций относительно этого показателя на нынешний год, увеличения ВВП на 3% ожидает МВФ, на 2.5% - ВБ, предполагающие существенное замедление роста украинской экономики по сравнению с 2011-м, когда он составил 5.2%, в действительности являются оптимистичными. Они могут быть реализованы в случае относительно благоприятного развития экономической ситуации вне страны в III и IV кварталах.

Таким образом, страна столкнулась с дефляцией, которая может оказаться устойчивой, особенно в случае воздействия на экономику дополнительных негативных шоков в течение второй половины года. С одной стороны, быстрое, занявшее менее полугодия снижение инфляции, много лет остававшейся хронически высокой, 22.3%, 12.3% и 9.1% по итогам 2008-го, 2009-го и 2010-го соответственно, является успехом. С другой стороны, мы опасаемся, что этот успех оказался чрезмерным. Сохранение темпов роста цен на нулевом или отрицательном уровне в течение длительного времени может оказать негативное влияние на экономический рост в стране.

Медленный рост ВВП, нежелательный сам по себе, является источником дополнительных рисков в контексте устойчивого внешнего дисбаланса экономики страны. Если слабый экономический рост приведет к ухудшению доступа Украины к внешнему финансированию, его конечным результатом может стать существенная девальвация национальной валюты. На ее фоне последует новый всплеск инфляции, перечеркивающий достижения властей в деле установления ценовой стабильности в экономике. Мерой, которая поможет обеспечить плавную корректировку платежного баланса, а также обеспечит более стабильную динамику экономической активности и цен, является переход НБУ к гибкой политике в отношении курса национальной валюты и той или иной форме таргетирования инфляции. В краткосрочной перспективе этот переход позволит осуществить смягчение кредитно-денежной политики, для которого, исходя из падения темпов экономического роста и резкого снижения инфляции на фоне замедления роста количества денег в экономике, в стране возникли объективные условия.

Назад

|

|

|

|

|

|

| АНАЛИТИЧЕСКАЯ ЛЕНТА -------- |

Экономика Швеции

......................................................................... |

Экономика Ирландии

........................................................................

|

Экономика Нидерландов

.........................................................................

|

Экономика Германии

........................................................................

|

Экономика Финляндии

........................................................................

|

Экономика Польши

........................................................................

|

Экономика Франции

........................................................................ |

Экономика Норвегии

........................................................................ |

Экономика Италии

........................................................................ |

Экономика Англии

....................................................................... |

Экономика Испании

......................................................................... |

Экономика Дании

....................................................................... |

Экономика Турции

.......................................................................

|

Экономика Китая

.......................................................................

|

Экономика Греции

......................................................................

|

Экономика США

....................................................................... |

Экономика Австрии

......................................................................

|

Экономика России

.......................................................................

|

Экономика Украины

........................................................................ |

Экономика Кипра

.......................................................................

|

Экономика Израиля

....................................................................... |

Экономика Японии

......................................................................

|

Экономика Индии

......................................................................

|

Экономика Европы

...................................................................... |

|