Финансовый сектор Турции остаётся подверженным серьёзным рискам. Краткосрочные факторы связаны, прежде всего, с внешней политикой. По информации Bloomberg, Германия активно лоббирует сокращение кредитных линий от банков развития, в т.ч. ЕБРР и Европейского Инвестиционного Банка. Немецкие банки также пересматривают свои позиции на Турцию, особенно это касается государственного KfW. Главным политиком, продвигающим идеи давления на Турцию, остаётся Ангела Меркель. После недавних выборов в парламент она реализует свой мандат на проведение жёсткой внешней политики. Одновременно с этим поступают новости о расследовании США в отношении менеджмента турецкого Halk Bank. Предположительно, банк проводил операции с иранскими банками в обход санкций - а это может ещё больше ухудшить отношения между Турцией и США.

Видимо, именно политика стала триггером снижения курса лиры в октябре. На момент написания этого текста, он оставался у 3,85 лир за доллар - ниже консенсус-прогноза середины этого года. Скорее всего, динамика курса негативно отразится и на инфляции. В сентябре она вновь оказалась выше 11%, и перспектива её существенного снижения к концу года тает.

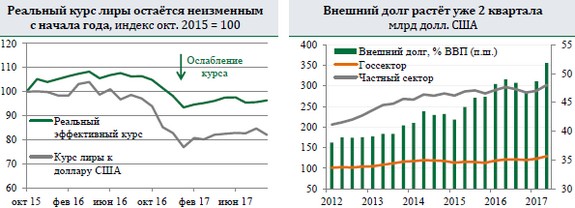

Долгосрочные факторы связаны с сохраняющейся слабостью в фундаментальных драйверах роста. Торговый баланс остаётся дефицитным, первые три квартала 2017 года оказались хуже, чем в 2015-16. Роста турецкого экспорта пока недостаточно для того, чтобы нормализовать хронический дефицит счета текущих операций. Импорт существенно не снижается и даже растёт вместе с ценами на нефть. Дисбаланс во внешней торговле находит отражение в росте показателей внешнего долга. Сейчас суммарный внешний долг составляет порядка 52%. В 2016-17 гг активнее всего занимал государственный сектор, а задолженность частного сектора стагнировала. Уровень госдолга не критический, но темпы его роста не соответствуют умеренным перспективам экономики в ближайшие годы.