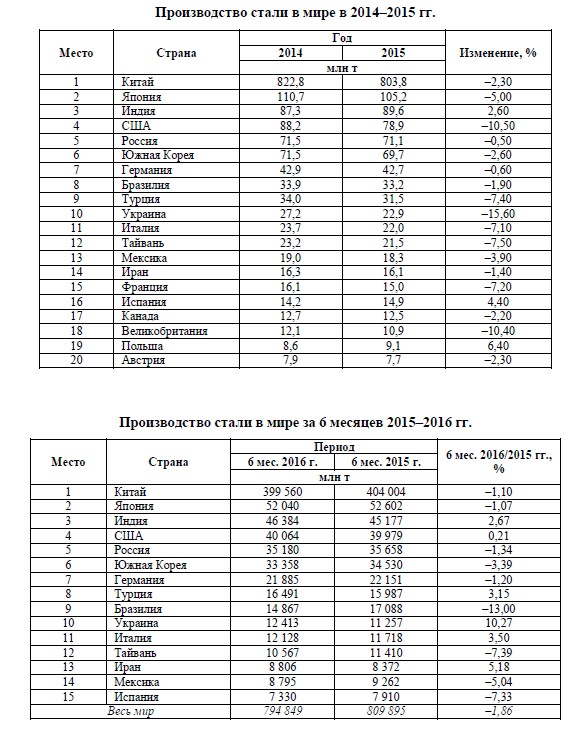

Анализ состояния рынка металлопроката позволяет крупным игрокам в этой сфере спрогнозировать дальнейшее изменение ценовой политики, обусловленное сложной современной международной ситуацией. Отражены основные тенденции, которые оказали существенное влияние на стоимость металлопроката в конце 2014, 2015 и начале 2016 гг. и явились фактором, определяющим дальнейшее изменение цены. В новых экономических реалиях мировой рынок металлопроката стоит на пути кардинальных изменений. На рынке стали складывается новый порядок ценообразования, цель которого состоит в уходе от спекулятивной составляющей к реальной рыночной цене. По итогам 2014 г. снижение цен на металлопрокат составило, по разным оценкам, 12-15 % по сравнению с ценами на начало года. Наметившиеся тенденции вынуждают крупные российские металлотрейдеры стали переориентировать свои продажи с территории Российской Федерации за рубеж. В первом квартале 2015 г. Россия продолжала оставаться на пятом месте по объему производства стали в мире. Прогнозы на ближайшие годы относительно производства стали ведущих стран-производителей не отмечают значительного роста. Исключением является рынок стали в Индии, который, по мнению экспертов, в последние годы активно развивается. По данным Министерства экономического развития, объем внутреннего потребления продукции в отрасли определяет темпы роста металлургической промышленности в среднесрочной перспективе.

Анализ состояния рынка в 2015 году

В настоящее время мировой рынок металлопроката в новых экономических реалиях стоит на пути кардинальных изменений. На рынке складывается новый порядок ценообразования, суть которого состоит в уходе от спекулятивной составляющей к реальной рыночной цене.

В начале 2015 г. цена на весь сортамент металлопроката была сильно завышена по сравнению с аналогичным периодом прошлого года. Причиной этого стал переходящий высокий спрос с конца 2014 г., вызванный резким повышением стоимости продукции, который был связан с резким скачком курса валюты. Однако уже к концу I квартала в связи с падением спроса и понижением цены на сырье - руда, уголь и т. д., началось еженедельное падение цены на всю продукцию, что приводило к снижению рентабельности продаж и, соответственно, к снижению прибыли. Порой на базах металлотрейдеров накапливалась продукция, входная стоимость которой была выше, чем рыночная в регионе. Металлотрейдеры старались на своих заводах запрашивать дополнительные скидки для получения либо минимальной прибыли, либо снижения убытков. К летнему периоду, в связи с ежегодной сезонной активизацией строительных организаций и предприятий с открытыми производственными площадками, цена на весь сортамент - арматура, листы, углы, балки и пр., стала изменяться в сторону повышения, но этот рост длился всего месяц.

Новое падение цен спровоцировали негативные новости о запасах металлопроката в Китайской Народной Республике - КНР. В связи с падением производственного потенциала, в стране образовался излишек готовой продукции, реализовать которую было необходимо в кратчайшие сроки, а экспортная цена продажи, в целях ускорения реализации части излишков, была ниже себестоимости. Объем нереализованной продукции в КНР к сентябрю 2016 г. составлял 1,1 млрд т, которого, по оценкам экспертов, при текущем уровне спроса стране бы хватило примерно на 5 лет с полной остановкой производства. К примеру, годовой оборот металлопроката в Российской Федерации составляет около 800 млн т. Очевидно, что появление огромного количества дешевой металлопродукции на российском рынке привело бы к профициту всего сортамента и, соответственно, к снижению цен.

Дополнительным негативным фактором для роста цены являлся металлопрокат, поступавший от украинских производителей - например, «Мариупольский металлургический комбинат им. Ильича». В связи с тяжелой политической и экономической ситуацией в Украине цена гривны к рублю снижалась с 3,27 руб. за гривну в сентябре 2015 г. до 2,71 руб. за гривну к концу этого же года - снижение примерно на 17,12 %, компания ООО «Метинвест Евразия» - сбытовая сеть компании ООО «Метинвест Холдинг», Украина могла легко демпинговать на рынке металлопроката России и при этом все равно оставаться в плюсе по показателям прибыльности. Дополнительным поводом для демпинга на российском рынке для этой компании стало резкое снижение прибыли в Европе - к примеру, в Нидерландах EBITDA Metinvest B.V. снизился на 296 млн долл. В 2015 г. все металлургические компании, реализующие свою продукцию на территории Российской Федерации, подтверждали, что по сравнению с 2014 г. ожидается значительное недополучение прибыли на территории России и СНГ.

По итогам 2015 г. снижение цен на металлопрокат составило, по разным оценкам, 12-15 % по сравнению с ценами начала года. В связи с этими тенденциями крупные российские металлотрейдеры, такие как ЕВРАЗ, «Магнитогорский металлургический комбинат» - ММК, «Сталепромышленная компания» - СПК и др., стали ориентировать свои продажи с территории Российской Федерации за рубеж - Европа, Азия, Америка. Заводы не выпускали конечную продукцию, т. к. в связи с высоким курсом доллара стоимость заготовки при продаже ее за рубеж превышала стоимость конечной продукции на территории России - стоимость арматурной заготовки на конец 2015 г. составляла примерно 290 долл. - 21 863, 10 руб., за тонну продукции на международном рынке, а стоимость арматуры составляла от 22 000 до 20 500 руб. в зависимости от ее диаметра. К концу 2015 г. все большие объемы продукции уходили за рубеж, что привело к появлению дефицита металлургической продукции на рынке России, однако даже это не смогло повлиять на темпы падения стоимости на весь сортамент.

Анализ состояния рынка в 2016 году

Переломным моментом к повышению цены на продукцию в начале 2016 г. стало резкое увеличение пошлины на ввозимую продукцию с Украины - с начала 2016 г. в среднем на 7,8 %, повышение стоимости топлива - в среднем на 5 %, а также введение налога на грузовое транспортное средство, перевозящее свыше 12 т, осуществляющее свое движение по федеральным трассам Российской Федерации. По факту на увеличение прибыли у металлотрейдеров повлияло только повышение пошлин на продукцию, поставляемую с территории Украины, т. к. остальные налоги и сборы влияют только на входную цену в регионе, куда осуществляется поставка.

Все эти меры не привели к переориентации заводов-производителей с международного рынка на рынок России, т. к. при расчете конечной прибыли продажа за рубеж до сих пор имеет преимущество в плане рентабельности продаж и получения максимально возможной прибыли, что является основной задачей любого предприятия.

По сравнению с началом 2016 г. стоимость сортамента по позициям выросла от 3 до 8 %. Такой резкий скачок цен был вызван тем, что стоимость заготовки на Лондонской бирже металлов, а именно эта биржа является ведущей в плане формирования цены на продукцию - в конце февраля выросла на 10 долл. По оценкам экспертов, стоимость металлопродукции в марте 2016 г. на территории РФ выросла еще примерно на 3-8 %. К началу 2016 г. образовался значительный дефицит большого количества позиций металлопроката, образовавшийся в связи с недопоставками сортамента в сбытовые сети ЕВРАЗа, ММК, СПК, «Метинвест Евразии» и др. В январе-феврале 2017 г. ощущалась нехватка по Югу России арматурного проката всех диаметров, а также конкурентного и олигопольного фасонов - швеллеры, уголки.

Увеличению спроса по всем позициям металлопродукции с самого начала 2016 г. способствовали комфортные погодные условия - теплый зимний период, что давало возможность заводам, строительным компаниям, а также более мелким производителям не останавливать или не сокращать свою основную деятельность в I квартале. В связи со сложившейся благоприятной для трейдеров ситуацией остатки продукции на складах, хранившиеся еще с 2015 г., а также новое поступление металлопроката были довольно оперативно реализованы.

Несмотря на существующие предпосылки к повышению цены на продукцию, крупные металлургические игроки не строят оптимистичных прогнозов. Ожидалось, что восстановление спроса на весь сортамент наступит не раньше, чем в 2017 г. Наличие крупных строительных объектов федерального значения - мост через Керченский пролив, строительство стадионов к Чемпионату мира по футболу в 2018 г., а также строительство предприятий в различных регионах России, не может в достаточной мере повлиять на общий спрос металлопродукции на территории нашей страны.

Дополнительным фактором для снижения цены на продукцию может стать сокращение производства всех предприятий РФ примерно на 6-7 %, что приведет к конкурентной борьбе между металлотрейдерами за клиентов и, соответственно, к падению цены. По предварительным оценкам, объемы экспорта в 2016 г. в среднесрочной перспективе колебались в диапазоне 27,5 млн т ± 0,5 млн т, что может привести к дальнейшему снижению запасов металлопродукции на территории России и негативно отразиться на работе производителей и строителей.

Несмотря на все вышеперечисленные факторы, период конца 2015 - начала 2016 гг. охарактеризовался большой спекулятивной составляющей рынка заготовки в СНГ. Цены с 07.03.2016 г. начали быстро расти на фоне резкого скачка котировок КНР, но на этой же неделе стоимость китайской заготовки после резкого скачка заметно подешевела.

В связи со сложившейся в последнее время политической ситуацией на металлопродукцию КНР наложили экспортную пошлину - к примеру, Америка повысила пошлину на 265,8 %, а Евросоюз практически полностью отказался закупать у Китая их заготовку, китайская продукция уже не может являться в достаточной мере конкурентоспособной. На фоне сложившейся ситуации российская заготовка стала более конкурентоспособной на рынке Европы, что способствовало росту ее цены как на международном рынке, так и на внутреннем. Крупнейшие производители России озвучивают цену на заготовку в диапазоне 295-300 долл. за тонну на условиях FOB «Черное море», однако есть и отдельные предложения по 320-340 долл. за тонну на тех же условиях. Однако большинство крупнейших участников рынка утверждают, что все это чистая спекуляция.

Согласно имеющейся информации, в Египте стоимость полуфабриката к концу второй недели апреля 2016 г. выросла до 360 долл. за тонну на условиях CFR, что почти на 45 долл. выше цены начала недели и на 65 долл. выше средней цены в начале месяца.

Очевидно, что потенциальных покупателей такая цена не устраивает, они считают, что это временный скачок, что, в свою очередь, приводит к отказу от закупок. Однако участники рынка отмечают, что они стали получать предложения по импортной арматуре по ценам 400-410 долл. за тонну на условиях CFR. Ожидалось, что если покупатели начнут закупать ар- матурный прокат по такой цене, то закупки импортных полуфабрикатов продолжат держаться на довольно высокой стоимости. Предполагалось, что в течение нескольких дней второй недели апреля 2016 г. на рынке будет затишье до полного прояснения ситуации. Поставщики пока не могут принять окончательного решения в отношении цен, в связи с чем предложения очень сильно разнятся.

Складывается впечатление, что такой процесс может затянуться на очень долгое время, т. к. европейские страны не готовы пока идти на открытый диалог как с Российской Федерацией, так и с КНР по решению многих накопившихся вопросов, что подтверждается продлением экономических санкций против нашей страны еще на полгода, а Америка вынуждена была в 2016 г. принять защитные меры против Китая для поддержания своих производителей путем повышения таможенных пошлин на ввозимую продукцию.

Все разногласия в геополитике и невозможность экспорта российской металлопродукции за рубеж привели к тому, что у заводов образовались лишние объемы продукции, для реализации которых им пришлось резко снизить цену. Но из-за того, что на сбытовых подразделениях старая закупочная цена была гораздо выше, чем новая - практически в 1,5 раза, крупные металлотрейдеры были вынуждены реализовывать свою продукцию с большим дисконтом, реализуя ее или без прибыли, или в убыток, чтобы быстрее избавиться от дорогой продукции и закупить новую уже по сниженной цене для получения прибыли и возможности быть конкурентоспособными в регионах по сравнению с теми, кто уже реализовал остатки.

Дальнейшее усиление давления на Российскую Федерацию привело к тому, что всем заводам, выпускающим листовой металлопрокат, также запретили экспорт продукции в Европу, что привело к плавному снижению цены на продукцию. С июня по сентябрь 2016 г. цена снизилась на 5-6 % в зависимости от позиции.

В начале второй половины сентября 2016 г. цена на листовой прокат существенно не изменилась. Это связано с тем, что спотовые цены на горячекатаную продукцию достигли «нижних» значений и дистрибьюторы не могут дальше двигаться без риска получения убытков. Дополнительным фактором для стабилизации цены стал стабильный спрос на листовой прокат в регионах.

Основными тенденциями на рынке металлопроката в 2016 г. являлись: - Спад спроса. - Сильное колебание цен. - Переориентация на новых покупателей металлопродукции в связи с политической ситуацией. - Поддержка на государственном уровне бизнеса в данной сфере - импортные пошлины, запрет на ввоз аналогичной продукции из ряда стран. - Развитие внутреннего спроса путем полного импортозамещения в данной сфере.

А. С. Петренко, Ю. И. Дубова