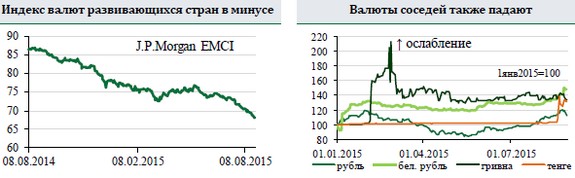

Валюты развивающихся стран продолжают падать - об этом свидетельствует J.P.Morgan EMCI - индекс валют развивающихся рынков. Хотя последняя неделя завершилась небольшим ростом, с середины июня индекс снизился на 7,9%. Слабыми остаются и валюты стран, связанных с Россией. В Казахстане после девальвации тенге наметился отскок, однако говорить о нем как о свершившемся факте рано. Беларусский рубль сильнее других валют коррелирует с российским рублем, чем во многом и объясняется последняя волна ослабления -47,5% с начала года. Рынок в Украине пребывает в крайне тяжелом состоянии, что отразится и на курсе национальной валюты - гривна будет оставаться слабой еще долгое время -34% с начала года.

Пока инвесторы видят риски, связанные с замедлением экономики Китая, падением цен на нефть и т.д., распродажа будет носить глобальный характер и валюты развивающихся стран будут оставаться слабыми. В среднесрочной перспективе под воздействием возможного роста цен на сырье, а также снижения неопределенности, касающейся роста Китая, можно будет ждать укрепления валют развивающихся экономик.

Ситуация с российским рублем выглядит несколько проще: очень заметна корреляция между курсом рубля и ценой на нефть - коэффициент корреляции для данных за последний год составил -0,91. Учитывая такую зависимость курса российской валюты и цены на нефть, инвесторы закладывают риски, в том числе, и сохранения низких цен. Мы ожидаем отскока цен и возвращения к уровню не ниже $60/баррель, однако очевидно, что отскок вряд ли будет быстрым и в ближайшее время мы будем жить в условиях низких цен на нефть.